都市計画税とは?計算方法や減税措置について

土地や家屋などの不動産を所有すると、さまざまな税金の支払い義務が発生します。都市計画税も支払わなければならない税金の1つです。

都市計画税は、不動産所有者の全員に課される税金ではなく、不動産を所有する場所によっては、都市計画税は課されません。

購入を検討している不動産に都市計画税が課されることを知らないと、税負担が重くなってしまいます。

本記事では、都市計画税の概要や計算方法、減税措置について解説するため、不動産の購入を検討している方はご一読ください。

都市計画税とは

都市計画税とは、都市計画事業や土地区画整理事業を行う市区町村で、都市計画区域内にある不動産に対して課せられる税金です。

毎年1月1日時点で「市街化区域内にある」不動産の所有者に対して、4〜6月ごろに市区町村から納付書類にて通知が届き、1年分を徴収します。

納税金額は一律ではなく物件によって異なるため、不動産所有者は確認が必要です。

ここでは、都市計画税の課税対象を決める下記3つの項目について解説します。

- 都市計画事業

- 土地区画整理事業

- 都市計画区域

都市計画事業

都市計画事業とは、理想的な都市の将来の姿に向けて必要となる規制や整備を行う「都市計画施設の整備事業」「市街地開発事業」のことです。

都市計画施設とは、都市計画に定められた施設のことです。都市計画は将来にわたり良好な都市環境に必要な施設を定めることをいいます。

都市計画法11条には、具体的に都市施設として定めるべきものが一覧となっています。

『一 道路、都市高速鉄道、駐車場、自動車ターミナルその他の交通施設

【引用】e-gov法令検索都市計画法11条

二 公園、緑地、広場、墓園その他の公共空地

三 水道、電気供給施設、ガス供給施設、下水道、汚物処理場、ごみ焼却場その他の供給施設又は処理施設

四 河川、運河その他の水路

五 学校、図書館、研究施設その他の教育文化施設

六 病院、保育所その他の医療施設又は社会福祉施設

七 市場、と畜場又は火葬場

八 一団地の住宅施設(一団地における五十戸以上の集団住宅及びこれらに附帯する通路その他の施設をいう。)

九 一団地の官公庁施設(一団地の国家機関又は地方公共団体の建築物及びこれらに附帯する通路その他の施設をいう。)

十 一団地の都市安全確保拠点施設(溢いつ水、湛たん水、津波、高潮その他の自然現象による災害が発生した場合における居住者等(居住者、来訪者又は滞在者をいう。以下同じ。)の安全を確保するための拠点となる一団地の特定公益的施設(避難場所の提供、生活関連物資の配布、保健医療サービスの提供その他の当該災害が発生した場合における居住者等の安全を確保するために必要な機能を有する集会施設、購買施設、医療施設その他の施設をいう。第四項第一号において同じ。)及び公共施設をいう。)

十一 流通業務団地

十二 一団地の津波防災拠点市街地形成施設(津波防災地域づくりに関する法律(平成二十三年法律第百二十三号)第二条第十五項に規定する一団地の津波防災拠点市街地形成施設をいう。)

十三 一団地の復興再生拠点市街地形成施設(福島復興再生特別措置法(平成二十四年法律第二十五号)第三十二条第一項に規定する一団地の復興再生拠点市街地形成施設をいう。)

十四 一団地の復興拠点市街地形成施設(大規模災害からの復興に関する法律(平成二十五年法律第五十五号)第二条第八号に規定する一団地の復興拠点市街地形成施設をいう。)

十五 その他政令で定める施設』

また、市街地開発事業とは「市街地となっている区域」「将来市街地とする区域」を開発・整備することです。

市街地開発事業には下記の7種類があり、都市計画法12条に定められています。

【参考】e-gov法令検索都市計画法12条

事業名 根拠とする法律名 土地区画整理事業 土地区画整理法 新住宅市街地開発事業 新住宅市街地開発法 工業団地造成事業 首都圏の近郊整備地帯及び都市開発区域の整備に関する法律

工業団地造成事業又は近畿圏の近郊整備区域及び都市開発区域の整備及び開発に関する法律市街地再開発事業 都市再開発法 新都市基盤整備事業 新都市基盤整備法 住宅街区整備事業 大都市地域における住宅及び住宅地の供給の促進に関する特別措置法 防災街区整備事業 密集市街地整備法

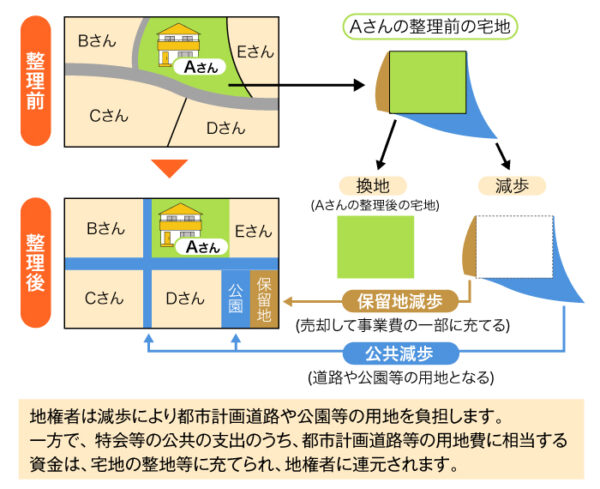

土地区画整理事業

土地区画整理事業とは、道路が狭いなどの理由で暮らしづらい街を整備・改善し、暮らしやすい街を作る事業です。

土地区画整理事業では、主に下記3つの公共施設を整備します。

- 道路

- 公園

- 河川

上記の公共施設が不十分な地域では、原則として地権者から土地を提供してもらいます。

土地区画整理事業を行うと、道路が拡張され街が整備されるため地価が上がります。デメリットとしては、地価が上がるため固定資産税の負担が増加することです。

都市計画区域

都市計画区域とは、都市計画法を根拠として国土交通大臣や都道府県知事が指定するエリアのことです。

都市計画区域は、下記2つに分類できます。

- 市街化区域

- 市街化調整区域

ここでは、市街化区域の概要と市街化区域の調べ方について解説します。

市街化区域について

市街化区域とは「既に街の整備が進んでおり市街地となっている区域」「およそ10年以内に市街化を図る区域」です。

公共施設の整備などが、積極的に行われる区域を指します。

市街化区域の調べ方

「所有している不動産」「購入を考えている不動産」が市街化区域に当たるのか調べる方法は、下記の2つです。

- 物件資料から調べる

- 行政情報を調べる

特定の不動産の市街化区域を調べる場合は、物件資料を確認してください。物件資料には、都市計画についての記載があります。ウェブ上に掲載されている物件であれば、物件詳細欄に記載されていることが多いです。

購入を希望する不動産のエリアが決まっている場合は、行政が公開している都市計画図を確認してください。ウェブ上で「都市計画図 〇〇市」と検索すると、市街化区域かどうかを調べられます。

都市計画税の計算方法

都市計画税は、行政が計算してくれるため自分で計算する必要はありません。しかし計算方法を知っておけば、納税額の目安となります。

都市計画税の計算式は「都市計画税=固定資産税評価額×制限税率0.3%」です。

固定資産税評価額とは、土地・不動産にどれだけの価値があるかを定めた評価額で、各市区町村が個別に決めます。

制限税率とは、市区町村が課税できる最高税率のことを指します。都市計画税では0.3%を超える税率は適用できません。

ここでは、都市計画税の負担を少なくする方法を下記2つ解説します。

- 土地の減額措置適用

- 非課税措置

土地の減額措置適用

「土地を住宅として使用する場合」は、土地の減額措置が適用されます。軽減内容は、土地の平米数によって異なります。

- 小規模住宅用地(200平米までの部分):固定資産税評価額×1/3

- 一般住宅用地(200平米を超える部分):固定資産税評価額×2/3

上記の軽減措置は市区町村が手続きを行うため、土地所有者の申請は必要ありません。

注意点は、新築住宅には原則として軽減措置の特例がないことです。ただし、自治体によっては特例が設けられていることもあります。

非課税措置

セットバックを行うと、セットバック部分は国に譲渡するため非課税対象となります。ただし、非課税適用を受けるには役所に対して非課税申告が必要です。

セットバックに関して詳しく知りたい方は、詳しく解説した記事をご確認ください。

セットバックとは?中古住宅や土地を購入する時に注意すべきポイント

都市計画税の納税方法

ここでは、都市計画税の納税方法と支払い方法について解説します。

固定資産税と一緒に支払う

固定資産税の通知と一緒に都市計画税の納税通知書が送付されるため、都市計画税は、固定資産税と合わせて納税します。

一括払いと分割払いを選択可能です。ここでは、静岡市の納付時期を参考に、分割払いのスケジュールを確認しましょう。

毎年4月に納税通知書が発送されます。

4月:第1期分納付

7月:第2期分納付

12月:第3期分納付

翌年2月:第4期分納付

支払い方法について

支払い方法は各自治体によって異なります。ここでは、代表的な支払い方法を掲載します。自分にあった方法を選びましょう。

- 金融機関やコンビニエンスストアでの現金支払い

- 口座振替

- クレジットカード

- Pay-easy(ペイジー)収納

- eLTAX電子納税

- スマートフォン決済アプリ

また、納税が遅れてしまうと延滞税が発生することもあります。例えば、静岡県では、延滞税の原則を下記のようにしています。

【引用】延滞金・加算金-静岡県

- 『納期限の翌日~1か月を経過する日…年7.3%(100円につき日歩2銭)

- 納期限から1か月を経過した日~納税の日…年14.6%(100円につき日歩4銭)

- 法人の県民税及び事業税について、納期限の延長があった場合の本来の納期限の翌日~延長された納期限…年7.3%(100円につき日歩2銭)』

不要な税金の支払いを避けるためにも、税金の納付期限は把握しておきましょう。

まとめ

都市計画区域内にある不動産に対して課せられる税金、都市計画税について紹介しました。

所有する不動産の場所によって税が課される場合、課されない場合があるため、税負担を重視する方は物件資料や行政情報をよく確認しましょう。

都市計画税を収める対象の場合も、土地の減額措置適用や非課税措置で税負担を軽くする方法も参考にしてください。