住宅購入資金の贈与税非課税枠「3000万円」に拡大か!国交省・2015年度税制改正で!

国土交通省はこのほど、2015年度の税制改正要望を明らかにした。今回の改正では創設や延長などのうち重要なポイントとなるのが、(1)贈与税非課税措置の拡充(2)空き家除却を推進するための固定資産税特例の見直し(3)買取再販事業者にかかる不動産取得税の非課税措置の創設 …の3つだ。

税制改正要望(主要項目)一部

- 住宅取得等資金に係る贈与税の非課税措置等の延長・拡充

- 空家の除却等を促進するための土地に係る固定資産税に関する所要の措置

- 買取再販で扱われる住宅の取得に係る非課税措置の創設

- サービス付き高齢者向け住宅供給促進税制の延長

- 住宅用家屋の所有権の保存登記等に係る特例措置の延長

- 特定の事業用資産の買換えの場合の譲渡所得の課税の特例措置の延長

- 土地に係る固定資産税の条例減額制度等の延長

- 土地等に係る流通税の特例措置の延長

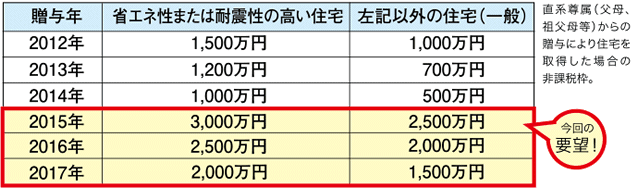

住宅取得等資金に係る贈与税の非課税措置 非課税枠を最大3,000万円、適用期限を3年間延長。

親や祖父母など直系尊属から住宅購入資金をもらった際、最大1,000万円まで贈与税がかからない現在の優遇措置を、来年から最大3,000万円に引き上げ、適用期限を3年間延長するよう求めている。

本制度は、住宅の種類に応じて非課税粋が変わり、2012年から非課税枠は段階的に縮小され、今年12月末には制度の期限を迎える筈だった。しかし住宅取得環境の悪化や今後の経済状況に対する懸念もあり、制度の拡充・延長を求めるとしている。また近年、住宅の一次取得者層である30歳代の平均年収が低下傾向にある中で、住宅価格は上昇傾向にあり、住宅取得資金は大幅に不足ぎみとして、高齢者層が保有する資産を現役世代に移転させる狙いがある。

要望の具体的内容は2017年12月31日までの贈与について、下記のとおり。

住宅取得資金の贈与税非課税枠

■一定の省エネ性(省エネルギー対策等級4)または耐震性(耐震等級2以上または免震建築物)を満たす住宅について、 (1)最大3,000万円まで贈与税を非課税とする。 (2)質の高い住宅の範囲に、一定のバリアフリー性(高齢者等配慮対策等級3以上)を満たす住宅を追加し、一定の省エネ性の要件として、省エネルギー対策等級4に加え一次エネルギー消費量等級4以上を追加する。 (3)一定の省エネ性を満たす住宅の証明書類として、低炭素建築物新築等計画認定通知書等を追加する。(4)良質な住宅ストックの形成を図るため、増改築等工事の範囲に、一定の省エネ改修工事、バリアフリー改修工事および給排水管・雨水の浸入を防止する部分に係る工事を追加する。

■住宅取得等資金を65歳未満の贈与者から贈与を受けた場合についても相続時精算課税制度の適用対象とする特例について、以下の拡充を行った上で適用期限(2014年12月31日)を3年間延長する。

※ 増改築等工事の範囲に、一定の省エネ性または耐震性の基準に適合させるための改修工事、一定の省エネ改修工事、バリアフリー改修工事および給排水管・雨水の浸入を防止する部分に係る工事を追加する。

(※2015年度国土交通省税制改正要望より抜粋)

■ サービス付き高齢者向け住宅 供給促進税制の延長

不動産取得税:2年間延長(課税標準から1,200万円控除等(床面積30m2以上))

固定資産税:2年間延長(新築後5年間2/3 減額)

■ 住宅用家屋の所有権の保存登記等に係る登録免許税の特例措置

保存登記:本則0.4%→0.15%

移転登記:本則2%→0.3%等 2年間延長

■ 土地等に係る流通税の特例措置の延長

土地の所有権移転登記等に係る登録免許税の特例措置(本則2%→1.5%)の2年間延長

宅地評価土地の取得に係る不動産取得税の課税標準の特例措置(1/2)の3年間延長

土地・住宅に係る不動産取得税の軽減税率(本則4%→3%)の3 年間延長

■ Jリート、特例事業者等が取得する不動産に係る特例措置の2年間延長

■ 長期保有(10年超)の土地等を譲渡し、新たに事業用資産を取得した場合、譲渡した事業用資産の譲渡益について圧縮記帳による課税の繰延べ(80%)を認める買換特例措置の3年3ヶ月間延長

■ 土地に係る固定資産税の条例減額制度等の3年間延長

商業地等について、課税標準額を評価額の60~70%の範囲で条例で定め る値とした場合の税額を上限として、当該税額の超過部分を減額。

住宅用地及び商業地等について、課税標準を前年度課税標準に1.1以上で条例で定める割合を乗じて得た値とした場合の税額を上限として、当該超過部分を減額

※2015年度国土交通省税制改正要望(主要項目)より抜粋

編集協力 静岡情報通信