不動産最新ニュース<2013年4月>

税の優遇 住宅ローン減税など「認定低炭素住宅」に優遇措置

省エネ性能アップへ具体的取り組み。2020年までに段階的義務化!

2012年度の税制改正で新しく「認定低炭素住宅」に対する優遇措置が創設された。

低炭素住宅とは、省エネ基準の改正に合わせ、2012年9月5日に公布された「都市の低炭素化の促進に関する法律」によって、住宅・建築物の省エネ化を促進し、温室効果ガスの排出を抑えることを目的に制度化されたもの。2020年までに、建築物の規模に応じて、段階的に改正省エネ基準への適合が義務化されることがあげられる。

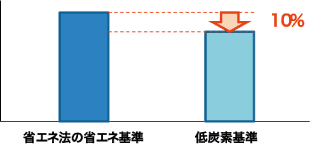

基準の一例では、省エネ法の省エネ基準に比べ、一次エネルギー消費量が△10%以上となることや、省エネルギー基準と同等以上の断熱性能を確保することを認定要件としている。

![]()

- 1 住宅用途の新築建物すべてが対象(戸建て・マンション・併用住宅)

- 2 住宅ローン減税幅の引き下げ(10年間で最大500万円規模)

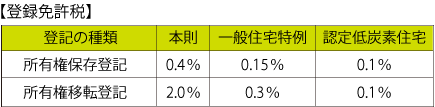

- 3 登録免許税の引き下げ(0.1%へ)

省エネルギー性に関する基準

省エネ法の省エネ基準に比べ、一次エネルギー消費量(家電等のエネルギー消費量を除く)が△10%以上となること。【省エネルギー法に基づく省エネルギー基準と同等以上の断熱性能を確保することを要件とする】※ 一次エネルギー消費量とは暖房、冷房、給湯、換気、照明の5用途の消費。TV、オーディオ、掃除機等の家電機器や厨房用途のエネルギー消費は含まれない。

その他の基準

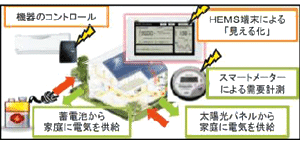

■ HEMSの導入

エネルギー使用量の「見える化」などにより居住者の低炭素化に資する行動を促進する取組を行っている。

■ 節水対策

節水型機器の採用や雨水の利用など節水に資する取組を行っている。

■ 木材の利用

木材などの低炭素化に資する材料を利用している。

■ ヒートアイランド対策

敷地や屋上、壁面の緑化などヒートアイランド抑制に資する取組を行っている。

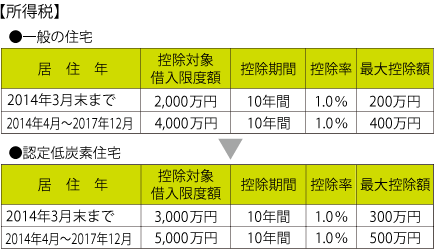

【住宅ローン減税】 年度内の居住に最大300万円を控除

認定低炭素住宅の税制上の優遇措置は、建物が低炭素化を促進するための基準に適合し、所管行政庁から「低炭素住宅」の認定を受けると、住宅ローン減税や登録免許税が軽減される。

優遇措置は、まず一つには「住宅ローン減税」がある。住宅ローンを借りて住まいを取得した場合には、一般住宅に比べて100万円も多い最大300万円(2014年4月以降は500万円)の所得控除が受けられる。また住宅ローンを利用せずに、自己資金で取得した場合にも、消費税が上がる2014年4月以降は性能強化費用相当額(上限650万円)の10%、つまり上限で65万円の所得控除が受けられる。また、住宅の取得時にかかる登録免許税も減税される。保存登記は一般住宅特例の0.15%より少ない0.1%、移転登記は一般の0.3%より少ない0.1%の負担で済む。

これから住まいを取得する人は、こうした優遇措置を上手に活用し、理想の省エネ住宅を手にして欲しい。

住宅ローン減税で低炭素住宅は一般住宅に比べて100万円アップ!

■ 主な要件

その者が主として居住の用に供する家屋であること。

住宅の引渡しまたは工事完了から6ヶ月以内に居住の用に供すること。

床面積が50以上あること。

店舗等併用住宅の場合は、床面積の1/2以上が居住用であること。

借入金の償還期間が10年以上あること。

合計総所得金額が3,000万円以下であること。

2014年4月〜2017年12月までの欄の金額は、消費税率が8%または10%である場合の金額。それ以外の場合は2014年3月末までの欄の金額となります。

自己資金で購入した人にも最大65万円を控除!

住宅用家屋の所有権保存登記などの税率は一般住宅よりも低い!

■ 主な要件

その者が主として居住の用に供する家屋であること。

住宅の新築または取得から1年以内に登記をすること。

床面積が50以上あること。

編集協力 静岡情報通信