税が変わる 消費増税の負担軽減策決まる

住宅ローン利用者に最大30万 現金で買う人も条件付き給付!

住宅金融支援機構が5月31日に発表した住宅ローン利用者の実態調査によると、4月に変動金利型を選択した人の割合は3月の49.1%から45.7%に減少した。一方、固定期間選択型は27.8%から30.4%に増加。中でも固定10年2014年4月1日の消費増税時に導入する住宅購入者向けの給付制度の内容が明らかになった。

それによると住宅ローンを使って住宅を購入する人に年収制限を設けた上で最大30万円を現金で給付する。また住宅を現金で購入する人にも条件付きで支給(次ページ図表2参照)することになった。これまで消費増税に対して住宅ローン減税による負担軽減効果は「低所得者に薄く、高所得者に手厚い」とされてきたが、年収に応じた給付額とすることで不公平感をなくした。

住宅ローン減税は、2013年度の税制改正で制度を4年間延長し、控除額を消費増税後に年間最大40万円に拡大することが決まっている。しかしこの減税による恩恵が受けられるのは高所得者が多額のローンを組んだ場合であり、納税額が少ない中低所得者には、増税分をカバーできるだけの負担軽減効果は小さかった。今回の現金給付はこうした点を補完したものといえる。

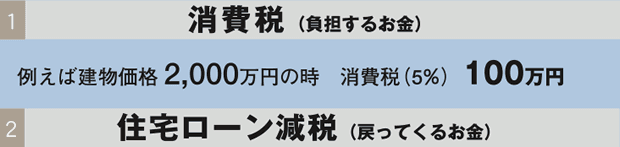

【図表1】

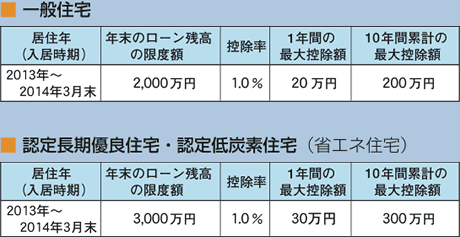

※住宅ローン控除は、各年のローン残高の1%に相当する額を所得税などから控除する制度。

※低炭素住宅とは、複層ガラス、断熱材の厚み、軒ひさしの設置や、太陽光発電パネルの設置など、省エネ法の省エネ規準に対して一次エネルギー消費量が▲10%以上となるよう気密性や断熱性を高めてCO2の排出量を減らした住まい。

対象住宅の範囲に認定低炭素住宅を加える措置は、2014年4月1日以後に適用。

住宅ローンの借入れの有無に係わらず、長期優良住宅などを自己資金で購入する場合、2014年3月末までに居住すれば、所得税から最大50万円が控除される。

※注:住宅ローン借入額2,500万円、35年固定(金利2.24%)、元利均等返済の場合、1年目のローン残高は24,523,989円。その1%はおよそ245,200円。

年収510万円を上限に10万〜30万円の3段階給付

では実際の給付額はどうだろうか。図表のとおり、住宅をローンで買う場合、消費税率8%時には、年収425万円以下の人で30万円、425万〜475万円の人で20万円、475万〜510万円の人で10万円と3段階に分けている。

消費税率10%時には年収区分を450万円以下から675万〜775万円以下までの5段階とし、給付額を10万〜50万円に設定している。

また住宅を現金で買う人には、消費税率8%時に年収510万円以下、消費税率10%時に年収650万円以下と制限した上で、住宅をローンで買う人と同額を支給する。ただし対象者は年齢50歳以上とし、省エネ性能や耐震性の高い住宅を買う人に対象を絞るなど条件はより厳しいものとなっている。

編集協力 静岡情報通信