税が変わる 消費増税の負担軽減策決まる

負担軽減効果は年末のローン残高によって違いが…

では購入のタイミングについてみてみよう。消費増税の前と後でどちらが負担が少なくて済むか?よく議論されるところだが「不動産だより5月号」でもお伝えしたとおり、年収や年末のローン残高によってかなり違ってくる。

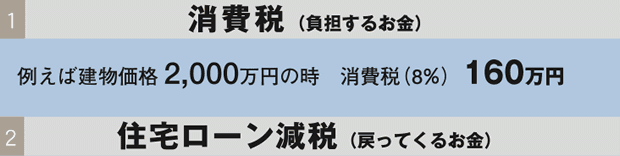

一般的なケースでは、例えば年収500万円の40歳サラリーマンが、2,500万円の住宅ローンを借りてマイホームを取得した場合では、増税の前後に係わらず源泉徴収された所得税およそ141,000円は満額が戻ってくる。

控除しきれない額は住民税からも控除される。現行制度では住民税からの控除は97,500円が上限だが、控除額の合計は(1)年間20万円または(2)住宅ローン残高の1%…のいずれか少ない方までなので住民税からは59,000円(200,000円−141,000円)が控除される。

では増税後はどうだろう。年収500万円の世帯では所得税からの控除は変わらない。また住民税からの控除は136,500円が上限となるため、納めている住民税245,000円(概算)のうち136,500円が控除されるはずだ…がしかし、住宅ローン減税は年末残高の1% ※注 までなので、住民税からは104,200円(245,200円−141,000円)が控除される。

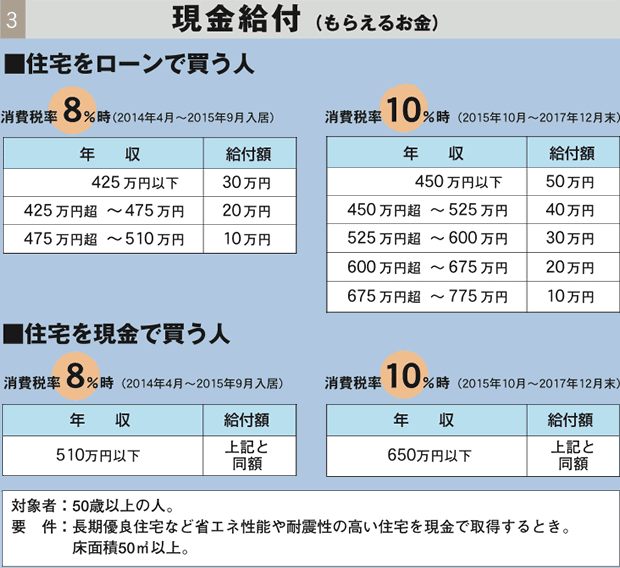

上記の例では、増税後にマイホームを取得した場合、10年間のローン減税額は増税前と比較して222,600円増えることになる。仮に建物価格が2000万円のとき消費税が5%から8%にアップすると、増税額は600,000円なので、住宅ローン減税と差し引き377,400円の負担となる。給付額については、年収500万円なので10万円が給付される。この給付額を差し引いても277,400円の負担増という結果がでる。

では消費税が10%になった時はどうだろうか。建物価格が2,000万円のときの消費税は200万円にもなる。現状と比較して100万円のアップだ。給付額は40万円に増加するのでローン減税222,600円と合わせて622,600円の軽減効果はある。しかし消費税は100万円もアップするので差し引き377,400円の負担。結果として上記のケースではマイホームを買うなら増税前という結論がでる。

マイホームの購入・建築を検討中の人は建築の請負工事について今年9月末までの契約であれば消費増税後も現行税率5%が適用されるので、早めの行動をお薦めする。

【図表2】

※住宅ローン控除は、各年のローン残高の1%に相当する額を所得税などから控除する制度。

※低炭素住宅とは、複層ガラス、断熱材の厚み、軒ひさしの設置や、太陽光発電パネルの設置など、省エネ法の省エネ規準に対して一次エネルギー消費量が▲10%以上となるよう気密性や断熱性を高めてCO2の排出量を減らした住まい。

対象住宅の範囲に認定低炭素住宅を加える措置は、2014年4月1日以後に適用。

住宅ローンの借入れの有無に係わらず、長期優良住宅などを自己資金で購入する場合、2014年4月以降は所得税から最大65万円が控除される。

編集協力 静岡情報通信