住宅購入資金の贈与税非課税枠「3000万円」に拡大か!国交省・2015年度税制改正で!

空き家除却を推進するため 土地に係る固定資産税を見直し

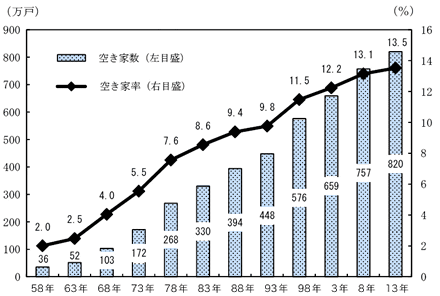

総務省が発表した「住宅・土地統計調査」で、2013年10月時点の日本の空き家総数が820万戸、総住宅数に占める空き家率が13.5%に昇った…とする報道は記憶に新しい。

そこで、来年度から適切な管理がされず放置され周辺の生活環境に悪影響を及ぼしている空家について、その除却・適正管理を促進するため、土地に係る固定資産税について必要な措置を講じ、市町村による空家対策を支援するとしている。

具体的な施策については明らかにされていないが、固定資産税の課税標準について、現在の制度を見直す模様だ。老朽化の基準や減額割合などは、検討事項としている。

空き家数および空き家率の推移(全国)

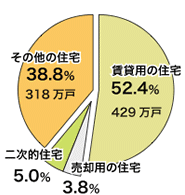

空き家の内訳

「その他の住宅」とは、転勤・入院などのため居住世帯が長期にわたって不在の住宅や建て替えなどのために取り壊すことになっている住宅のほか,空き家の区分の判断が困難な住宅などをいう。

現行の住宅用地特例

買取再販で扱われる住宅の取得に係る非課税措置の創設 事業者に対する不動産取得税を非課税に!

買取再販事業者が中古住宅を買取り、一定の質の向上を図るための改修工事を行った後、住宅を再販売する場合に、買取再販事業者に課される不動産取得税を非課税扱いとする特例措置の創設を挙げている。

これは昨年度の税制改正でも取り上げられ、その時点で、買主に対する登録免許税の税率を一般住宅特例(課税標準額の0.3%)を0.1%に軽減する措置(適用期間/2014年4月1日~2016年3月31日まで)がとられた。しかし今回は事業者側に対する特例措置にあたる。

これまでは事業者が中古住宅を買い取り、リフォームで住宅性能を向上させ再販売する場合、不動産取得税は事業者が買い取った時点と買主が購入した時点の2回かかっていた。これが事業者にとっては大きな負担となっていることから、一定の質の向上が図られた住宅の再販では、事業者に対する不動産取得税を非課税にすることで、中古住宅流通・リフォーム市場拡大の起爆剤としたい考え。

![チャート:【事業者が売主から取得】→[不動産取得税→非課税]改修工事(一定の質の向上)→【買主が事業者から取得】](https://column.s-est.co.jp/wp-content/uploads/2014/10/column147_img006-compressor.png)

買取再販の具体例

![チャート:[売却]・耐震性の不足した物件 ・設備の陳腐化、老朽化 ・ニーズ多様化に遅れ → [買取・再販](事業者の改修工事による住宅の質の向上) ・耐震性強化 ・バリアフリー改修 ・断熱改修等の質の向上 → [取得] ・一定の質の向上を図り、新築を下回る価格帯で販売](https://column.s-est.co.jp/wp-content/uploads/2014/10/column147_img007-compressor.png)

編集協力 静岡情報通信