ライフスタイルの変化で住み替たい!住み替えローンで知っておくべきこと

旧居のローン完済&新居の購入に使える住み替えローン

マイホームを売却して新しい家に住み替える場合に利用できる「住み替えローン」をご存知でしょうか。

ここでは住み替えローンとはどのようなものか、そのメリットとデメリットは何かについてご紹介します。

住み替えローンとは

住み替えローンとは、現在の住まいを売却しても住宅ローンが完済できないとき、ローン残債分と新居の購入資金をまとめて借りられるローンです。

住み替えローンが使えないケース

一般的には、マイホームの売却で得たお金で住宅ローンの未完済分を一括返済します。このような事例では、住み替えローンは利用できません。

住み替えローンの対象となるケース

しかし、実際にはマイホームの売却代金だけではローン残債を支払えないことがあります。いわゆる担保割れです。そうなれば金融機関がマイホームに設定した抵当権を抹消できず、売買契約自体が成立しません。

そのようなとき、ローン残債分と新しい家の購入資金を合わせて借りられることがあります。これが住み替えローン(買い替えローン)です。

例えば、これまで住んでいた家を売却した結果、500万円のローンが残ったとします。新しい家の購入代金は1500万円です。そこで、合計2000万円のローンを組み直せるというわけです。

住み替えローンを使える人

住み替えローンを使えるのは、あくまでも自宅を売却してもローンが残る人です。このような担保割れ(オーバーローン)の状態になっていれば、手元に資金があっても住み替えローンを申し込めます。近い将来の大きな出費や、予想外の支出に備えて手元に資金を残す目的で住み替えローンを活用できる可能性があるということです。

ただ、住み替えローンは審査基準が厳しく、どのような場合でも利用できるとは考えない方がよいでしょう。金融機関やファイナンシャルプランナーに相談することではじめて実現が見えてくる方法なので注意が必要です。

住み替えローン利用の流れ

居住中の自宅を売却し、住み替えローンを利用して新居を購入する主な流れは次の通りです。

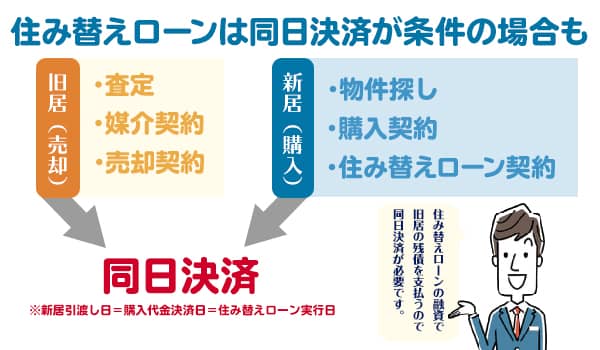

ポイントは、「自宅売却日と新居の購入日を同日にする」という条件が付けられる場合があることです。

- ▼自宅の売却について不動産会社に問い合わせ

- ▼自宅の査定

※できるだけ複数の不動産会社に査定を依頼しましょう。 - ▼自宅売却について不動産会社との媒介契約を締結

※住み替えローンの利用を希望することを伝えましょう。 - ▼不動産会社による売却活動

- ▼自宅の内覧

- ▼新居の購入計画を進める

※希望の立地や条件、価格を不動産会社とすり合わせていきます。 - ▼自宅の売買契約の締結

- ▼住み替えローンの正式な申し込み

- ▼自宅売却の決済・引き渡し

- ▼自宅ローンの残債抹消

- ▼自宅の抵当権抹消、所有権移転登記

- ▼新居購入の決済

- ▼新居の所有権移転登記、抵当権設定登記

住み替えローンのメリット

住み替えローンの最大のメリットは、自己資金を使わずに旧居のローン残債を返済し、家の買い替えができることです。

一般的なローン完済の方法

住み替えにあたって担保割れ(オーバーローン)の場合、貯金などの自己資金を補填したり、両親からの援助を受けたりしてローンを一括返済するのが一般的です。

自己資金を使わない(足りない)ときの住み替えローン

住み替えローンを利用すれば、現在住む家のローンに未返済分がある人でも自己資金を投じることなく新居を購入できます。

住み替えローンのデメリット

通常の住宅ローンより金利が高くなる

住み替えローンでは新居の購入資金に加えて旧居のローン残債分も借り入れます。つまり、新居の価値以上の金額を借りることになるため、通常の住宅ローンよりも金利が高くなります。

売買スケジュールが厳しくなる

一般的な住み替えの流れは、まず自宅を売り、そのお金でローンを返済し、続いて新たな住宅ローンを組んで新しい家を買うという「売り先行」です。

住み替えローンを利用する場合も同様で、売却が決まらなければ新居の購入予算が決まりません。さらに、住み替えローンを利用する条件として旧居の売却日と新居の購入日を同日にしなければならないケースが大半となります。

そのため、売買のスケジュールは非常にタイトになる傾向にあります。

仮住まいが必要になることも

売買のスケジュールが厳しくなる結果、売却する自宅の引き渡し日と新居の引き渡し日を合わせられないことも想定されます。そのような場合、仮住まいのための賃貸契約費用や引越し費用、家賃などの負担が生じます。

不動産会社の担当者に早い段階で相談し、うまく日程を調整したいものです。

しっかりとした返済計画を立てましょう

住み替えローンという便利な商品を利用してマイホームを買い替えた結果、生活が苦しくなってしまうようでは困りますよね。不動産会社や金融機関とよく相談し、無理なく返済できる資金計画を立てるようにしましょう。