絶対損しない、失敗しない借り換えて得する住宅ローン返済

日銀のマイナス金利政策を受け、この2月以降は低金利の住宅ローンに借り換える動きが急増している。朝日デジタルが4月5日に伝えたニュースによると、大手銀行6行への住宅ローン借り換えの申込件数が3月に計約23,600件となり、前年同月の3.6倍に増えたと報じた。中でも3月契約分の当初10年固定の最優遇金利が年0.5%と特に低かった三井住友信託は同6倍、年0.8%だった三井住友も同4.7倍になったとされる。今まさに借り換えて家計への負担を減らしたり、住宅を購入したりするチャンスと言えそうだ。ここでは住宅ローン借り換えのポイントを紹介しよう。

住宅ローン借り換えのポイント!

借り換えは諸費用に注意!

住宅ローンの借り換えは、現在の住宅ローンを完済した上で、他行から新規の融資を受けること。したがって借り換えでメリットが出るかどうかのカギを握るのは金利差に加え、借り換えにかかる諸費用(コスト)だ。金利が低いからと言って、むやみに借り換えても諸費用が上回ったのでは本末転倒と言えるからだ。

借り換えにあたってまず確認したいことは、借り換えの3原則として次のような目安が挙げられている。 (1)今の住宅ローンと借り換え後の金利差が1%以上 (2)住宅ローン残高が1,000万円以上 (3)住宅ローンの返済期間が残り10年以上…と言うものだ。この条件が整えば、諸費用を計算に入れても概ねメリットが生まれるためだ。

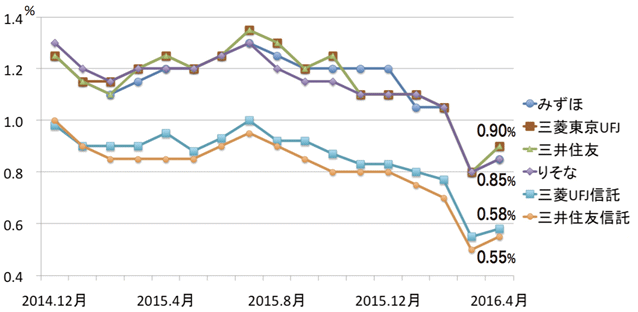

■ 固定10年最優遇金利の推移(図表1)

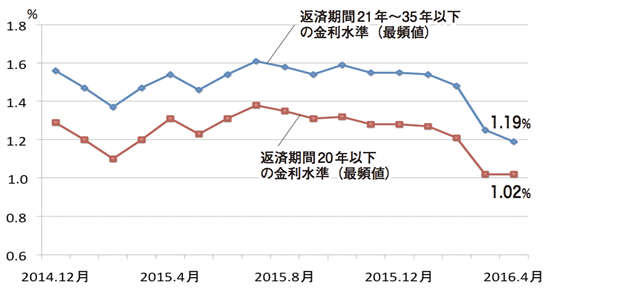

■ 「フラット35」の金利の推移(図表2)

どの金利タイプに借り換える? 自分の金利観にあったものを選ぶ!

では借り換えに際してどの金利タイプを選択すべきか?

住宅ローンには金利のタイプに応じて全期間固定型、固定期間選択型、変動型の3種類がある。「全期間固定型」は文字通り、借入れから完済まで金利が固定されるので返済計画が立てやすい。「固定期間選択型」は、当初定めた期間の金利は固定され、その期間が終了するとその時点で変動型に移行するか、または固定期間選択型を再度選ぶことができるものだ。「変動型」は、金利が年2回見直され金利変動の影響をそのまま受けるが、返済額の改定は5年ごとで、改定後の返済額は従前の1.25倍以内というルールがあるのでこれを超えることはない。しかし金利上昇幅が大きいと、返済額の多くを利息が占め、元本がなかなか減らないというデメリットがある。

編集協力 静岡情報通信