絶対損しない、失敗しない借り換えて得する住宅ローン返済

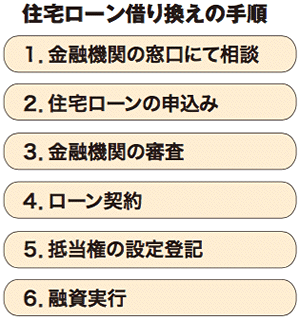

借り換えの手順

借り換えにかかる諸費用はローン保証料によって大きく異なる

住宅ローン借り換えの手順 1.金融機関の窓口にて相談 2.住宅ローンの申込み 3.金融機関の審査 4.ローン契約 5.抵当権の設定登記 6.融資実行

借り換え時に諸費用の中で、大きな金額を占めるのが、新たに融資を受ける際に必要となる抵当権設定費用とローン保証料だ。

抵当権設定費用は登記時に登録免許税として「借入元本×0.4%」がかかる。つまり借入額が2,000万円の場合は「2,000万円×0.4%」=8万円だ。この登録免許税は住宅の取得時には「床面積50㎡以上、取得後1年以内に登記」などの要件を満たしていれば「借入元本×0.1%」という軽減措置が受けられたのだが、借り換えではこの適用は受けられない。また登記申請は通常司法書士に依頼するので、司法書士報酬も3~5万円程度は見ておいた方がいいだろう。

次にローン保証料だが、借り換え費用の中で最も大きな額を占めるので注意が必要だ。保証料はローン利用者の返済が滞った際に保証会社が金融機関に弁済するためのもの。料率は借入金額と返済期間、返済方式、年収に占める返済額の割合などによって異なり、長期返済になるほど高くなる。支払方式には、借入時に一括で支払う「外枠方式」とローン金利に上乗せして分割で支払う「内枠方式」がある。例えば三菱東京UFJ銀行で30年間「外枠方式」で借りた場合は借入額1,000万円あたり191,370円~765,480円とかなり幅がある。また「内枠方式」では借入金利に0.2〜0.3%を上乗せするのが一般的だ。

またこの保証料については、今の銀行に全額前払いをしている場合は、ローン返済の途中で一括返済をしたとき、残りの期間分の保証料は返してもらえることになっている。したがって借り換え先のローン保証料に充当することを念頭におけば金銭的負担は減るだろう。

保証料は前述のとおり大きな金額を占めるが、ローン利用者にとってはメリットはない。そこで保証料不要のネット銀行が最近多くの注目を集めている。ただネット銀行は事務手数料が比較的割高なため、借り換えにあたっては金利プランと合わせた検証が必要だろう。またフラット35も保証料は不要だ。しかしフラット35は団体信用生命保険(団信保険)を利用する場合はローン利用者が負担しなければならない。民間の住宅ローンであれば、金融機関が負担してくれるので、結果的に両者の違いは多くは生じないだろう。

■ 借り換えにかかる諸費用はいくら?(図表4)

| 元の銀行 | 一括繰上返済手数料/無料〜54,000円(銀行によって異なる) 抵当権抹消費用/登録免許税:1筆につき1000円 司法書士報酬/1~2万円程度(司法書士によって異なる) |

|---|---|

| 新しい銀行 | 印紙税(金銭消費貸借契約書に添付)/2万円程度 新規融資に伴う抵当権設定費用/登録免許税(元本×0.4%) (例)借入額2,000万円×0.4%=8万円 司法書士手数料/3〜5万円程度 保証料/融資金額と返済期間によって異なる (融資金額が多いほど、また返済期間が長いほど高くなる) (例)元本1,000万円、30年返済の場合、保証料/191,370円〜765,480円〉 事務手数料/32,400円〜銀行によって異なる。 |

編集協力 静岡情報通信