絶対損しない、失敗しない借り換えて得する住宅ローン返済

4月の適用金利、変動型は0.5%台〜 固定10年は0.55〜0.9%も。

4月現在の金利水準(図表1・2および本誌:住宅ローン金利一覧84P)を見てみよう。

固定期間選択型については、各行が主力とする10年固定は都銀・信託をはじめ地銀や信金などが引下げ後の最優遇金利を0.55〜0.9%とし、超低金利の状態にある。過去最低を記録した3月から0.05%〜0.10%引き上げたものの依然1.00%を下回る水準がつづいている。

長期固定の「フラット35」は返済期間20年以下が1.02%~1.65%、21〜35年が1.19%~1.82%でこれも過去最低水準にある。

一方、変動型は信託やネット銀行で0.5%台からだが、都銀は0.625%で横並びの状態。すでに十分に低金利なのだが変動金利は短期プライムレートに連動するため、日銀のマイナス金利導入後でも基準金利は下がっていないのが実情だ。いずれの金利タイプも引下げ後の金利は適用金利として、貸し出す相手の信用力や他行との競争などに応じて決めているので、最近では変動型と固定型の金利差が縮まり、借り換えでは変動から固定への切り替えも少なくないという。

では、借り換えに際してどんな点に注意すべきか? ここで注意しておきたいことは、固定金利選択型では当初の金利が各行横並びでも、固定期間終了後には金利に差がつくことだ。前述のとおり住宅ローン金利は各行とも「基準金利」から一定の割引幅を持たせた上で「適用金利」を決めている。

例えば大手行では固定期間に応じて基準金利から1.5%~1.85%割り引くが、金利プランによっては当初の割引幅を大きくした上で固定期間終了後には1.4%に縮小するケースが見られる。

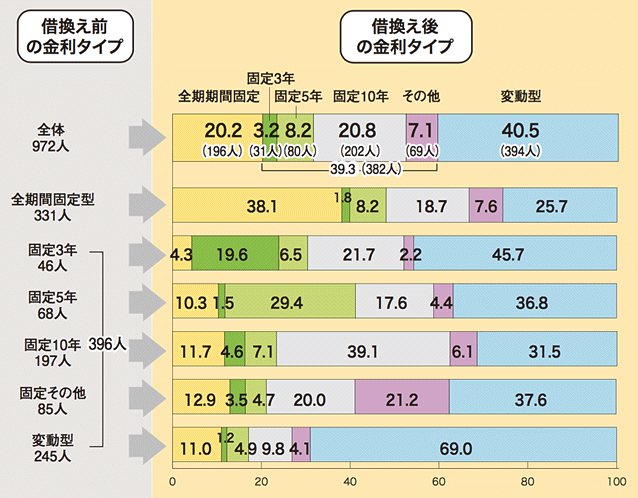

借換え後は、「変動型」が4割に

住宅金融支援機構が、去る2014年11月から2015年10月までの一年間に住宅ローンを借換えした972人を対象に行ったアンケート調査によると、借換え後の金利タイプは「変動型」を選んだ人が最も多く40.5%だった。次いで「固定期間選択型」が39.3%、「全期間固定型」は20.2%という結果だった。(図表3)

現状よりも「より金利が低い金利タイプ」が選ばれるのは必然だが、借り換え市場では、将来の金利上昇を警戒し、「超低金利の今だから全期間固定で返済額を確定したい」という思いがあるようだ。

では借換えによってどれだけ金利が低下したか?

住宅金融支援機構の調査では、0.5%〜1.0%低下した人が23.9%と最も多く、次いで1.0%〜1.5%低下が15.7%あった。2.0%超低下した人も12.7%いた。

■ 借換えによる金利タイプの変化(図表3)

2015年度 民間住宅ローン借換え実態調査より 【住宅金融支援機構】

編集協力 静岡情報通信