2013年度 税制改正大綱 消費増税を見込んで減税拡充や給付も!

2013年度の税制改正大綱が明らかとなった。住宅関係では、2014年4月からの消費税増税を見込んで、住宅ローン減税など住宅購入を後押しする制度の延長・拡充が柱。このほか、住宅の耐震改修などリフォームをした場合の特例措置の拡充や住宅用家屋の所有権の保存登記など特例措置の延長などが盛り込まれた。

目次

2013年度の住宅税制改正のポイント

- 1.住宅ローン減税について、適用期限を2017年末まで延長し、控除額を拡充。合わせて地方税である住民税からの控除上限額を引き上げ。

- 2.長期優良住宅や低炭素住宅の取得に伴う投資型減税について、適用期限を2017年末まで延長し、控除対象限度額を引上げ。

- 3.リフォーム減税について、特定の改修工事などをした場合、工事費から10%を控除できる特例措置の最大控除額を引き上げ、適用期限を2017年末まで延長。

- 4.耐震改修をした場合の所得税の特別控除について、耐震改修工事の限度額を引き上げ、適用期限を2017年末まで延長。

- 5.特定の増改築(省エネ・バリアフリー改修)などにかかる借入金について、所得税の特別控除の限度額を引き上げ、適用期限を2017年末まで延長。

- 6.相続税の見直しについて、基礎控除は現行の「5,000万円+1,000万円×法定相続人数」を「3,000万円+600万円×法定相続人数」に引き下げ、税率構造を見直し。

- 7.小規模宅地等についての相続税の課税価格の計算特例を見直し。

- 8.贈与税の税率構造について、最高税率を相続税の最高税率に合わせる一方、子や孫が受贈者となる場合の贈与税の税率構造を緩和。

- 9.相続時精算課税制度について、贈与者の年齢要件を65 歳以上から60歳以上に引下げ、受贈者に孫を加える。

- 10.印紙税について、工事請負契約書および不動産売買契約書にかかる印紙税の特例措置を、5年間延長した上で、税率を引き下げ。

- 11.耐震改修などを行った住宅への固定資産税の減額措置について見直し。

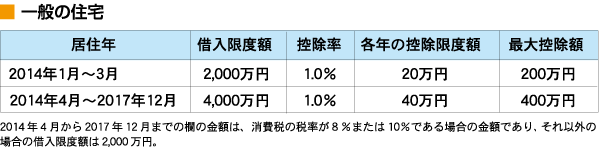

住宅ローン減税 14年3月まで最大300万円、4月以降は最大500万円を控除

今回の税制改正の目玉の一つが住宅ローンを組んだ人への減税の拡充だ。住宅ローン減税は毎年末のローン残高の1%を10年間に渡って所得税や住民税から控除する制度。2013年現在は、年末残高の限度額2,000万円に対して、年間の控除限度額は20万円(10年間で最大200万円)となっている。今回の改正では、現行制度を2014年3月末まで適用し、消費税が上がる2014年4月からは年末残高の限度額を4,000万円に引き上げ、年間の控除限度額を40万円(10年間で最大400万円)に倍増する。新制度の適用期限も2017年末まで延長する。

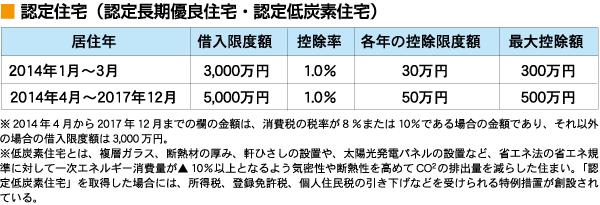

またこれに合わせて認定住宅(長期優良住宅・低炭素住宅)を取得した場合は、年末残高の限度額を現行の3,000万円から5,000万円に引き上げ、10年間で最大控除額を300万円から500万円に拡充する。

所得税額が控除額に達しない場合、住民税からも控除が可能だ。現行制度では住民税から最大97,500円を控除できるが、2014年4月からはこの枠を136,500円に拡充する。それでも控除しきれない額がある場合には、2014年4月から17年12月末まで、現金で給付する制度が設けられる予定だ。

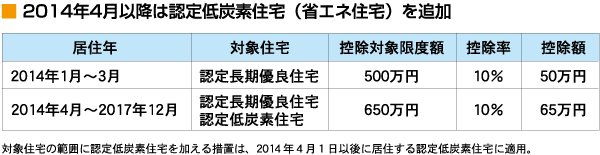

投資型減税 自己資金で購入した人にも最大50万円の控除!

住宅ローンを利用せず、長期優良住宅などを自己資金で購入する場合の減税措置も拡充する。現行制度では2013年12月末までに居住した場合、控除対象限度額は上限500万円(最大控除額50万円)だが、適用期限を4年間延長した上、2014年4月以降は控除対象限度額を650万円(最大控除額65万円)まで引き上げる。

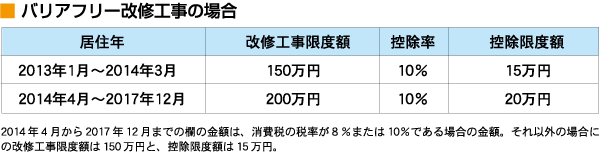

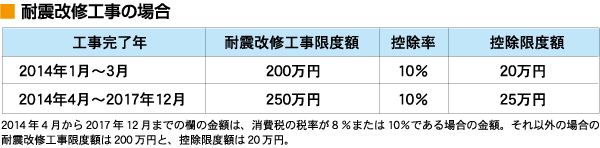

リフォーム減税 改修工事に最大35万円、耐震改修にも最大25万円を特別控除

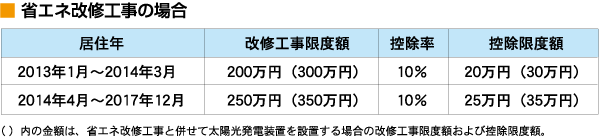

改修工事をした場合、工事費等の10%を所得税額から控除できる特例措置については、現行の耐震・省エネ最大20万円、バリアフリー改修最大15万円を2014年4月より控除額をそれぞれ25万円、20万円に引き上げる。省エネ改修については、太陽熱利用システム等の省エネ設備の追加を行なう。

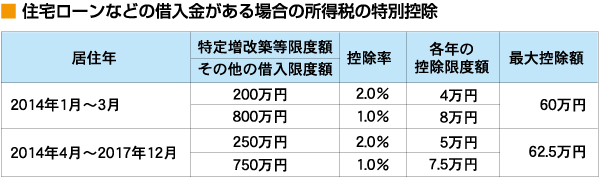

ローンを利用して改修工事をした場合は最大62.5万円を特別控除

また 住宅ローンを利用して、一定の省エネ改修工事やバリアフリー改修工事を行なった場合、ローン残高の一定割合を所得税額から5年間にわたって控除できる特例措置を、現行の最大控除額60万円を2014年4月以降は62.5万円に引き上げる。ただし工事費用は現行の30万円超から50万円超に改められる。

上記の制度はいずれも適用期限を2017年末まで延長する。

編集協力 静岡情報通信