2013年度 税制改正大綱 消費増税を見込んで減税拡充や給付も!

目次

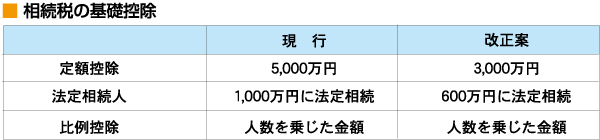

相続税 相続人3人の場合で8,000万円から4,800万円に減額!

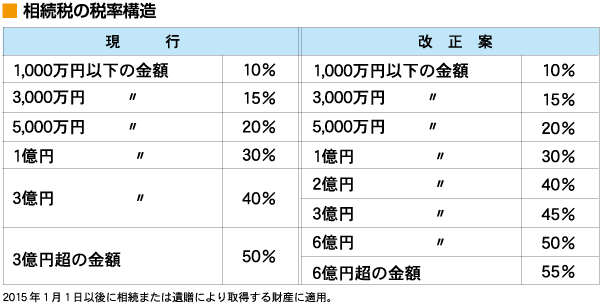

今回の改正では、これまで見送られていた基礎控除の引下げや最高税率の引き上げによって課税が強化される。

相続税の基礎控除については、現行の「5,000万円+1,000万円×法定相続人数」を「3,000万円+600万円×法定相続人数」に引下げる。税率構造についても6段階から8段階に見直し、最高税率を55%に引き上げる方向だ。

また小規模宅地の相続税の特例については、地価の高い首都圏などに対する配慮から居住用宅地の適用対象面積の上限を現行の240m²から330m²に拡大する。二世帯住宅については、これまで建物の内部がつながっていないと、特例の対象外だったが、改正後は構造上の要件をなくして、適用を受けられるようにする。

個人事業主が相続する特定の事業用宅地については、これまで特定事業用宅地と特定居住用宅地の両方を有する場合に、別段の調整方法が設けられていたが、改正後は自宅用の宅地と合わせてそれぞれ限度面積730m²(400m²+330m²)まで適用が広げられる。

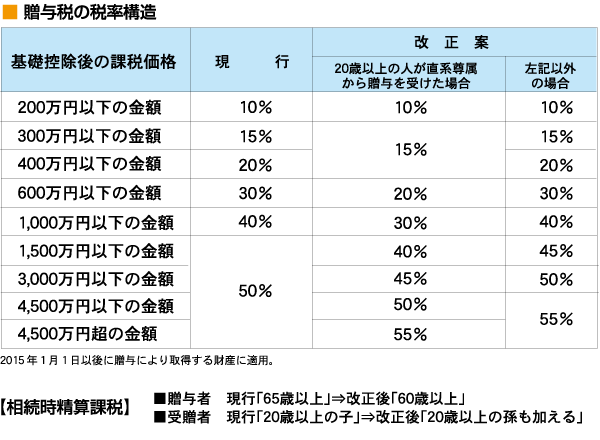

贈与税・相続時精算課税 若年世帯へ資産の移転を促すため要件を緩和!

贈与税については最高税率を相続税の最高税率に合わせる一方、若年世代への資産の早期移転を促すため、子や孫などが受贈者となる場合の贈与税の税率構造の緩和が行われる。

また相続時精算課税制度については、贈与者の年齢要件を65歳以上から60歳以上に引き下げ、受贈者に孫を加える措置がとられる。

このほか教育資金の一括贈与にかかる非課税措置の創設も盛り込まれた。親や祖父母が金銭により金融機関に信託した場合には、受贈者1人あたりにつき1,500万円(学校以外の者に支払われる金銭は500万円)まで贈与税が非課税となる。

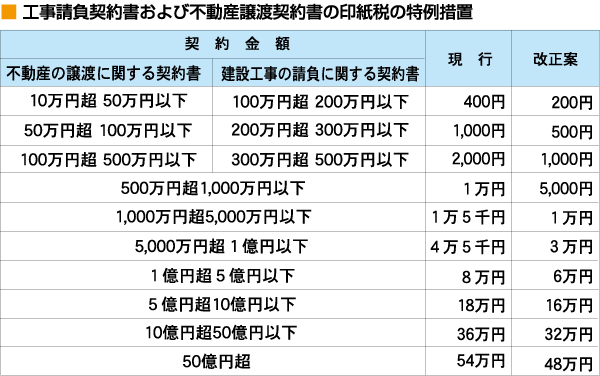

印紙税 1,000万円〜5,000万円以下の契約は1.5万円→1万円に減額

「不動産売買契約書」や「建築工事請負契約書」に添付する印紙税の特例措置について、適用期限が5年間延長され、2014年4月1日以後の税率は引き下げられる。

軽減措置の対象となる契約書は、上記に該当するものであれば、その文書の名称は問わず、土地・建物の売買や建築請負の当初に作成される契約書のほか、売買金額の変更や工事請負内容の追加の際に作成される変更契約書・補充契約書などについても軽減措置の対象だ。また契約と同時に他の契約が併記された契約書も軽減措置の対象となる。

新住宅ローン減税の適用は消費税率が8%または10%の場合に限定!

今年9月30日までの建築請負契約は現行制度が適用に!

ここで注意しておきたいことは、税制改正に伴って住宅ローン減税をはじめ各種の減税措置の恩恵が受けられるのは、消費税率が8%または10%が適用される場合に限られるという点だ。消費税アップの6ヶ月前にあたる今年9月30日までにマイホームの建築請負契約が締結できれば、来年4月1日以降に消費税率が8%にアップしても税率は5%が適用されるので、住宅ローン減税のメリットは現行制度が適用されることになる。

マイホーム購入時期のタイミングについて、消費増税とセットされた制度改正の前と後で、どちらが得かは「消費税アップ3%」の負担と、新制度で自身の所得税がいくら控除(「住宅ローン減税+住民税控除+現金給付※」)されるか、現行制度下と比較してみればだ解るだろう。

消費増税後に住宅ローン減税が倍増し、10年間にわたって最大500万円が控除されるといっても、納税額以上に戻ってこないので心得ておこう。

次号「不動産だより」では、税制改正後の住宅ローン減税について、メリット・デメリットをお伝えする。

その他の改正点

- 住宅の耐震改修等のリフォームをした場合の特例措置について

・耐震改修が行われた既存住宅に係る固定資産税の特例措置を拡充(要安全確認沿道建築物〈仮称〉である住宅について、2年間1/2を減額(現行:1年間1/2 ) ・バリアフリー及び省エネ改修に係る固定資産税の特例措置(1年間1/3を減額)の3年間延長

- 住宅用家屋の所有権の保存登記等に係る登録免許税の特例措置(保存登記:本則0.4%→0.15%、移転登記:本則2%→0.3%)の2年間延長

- 中古住宅取得に係る住宅ローン減税、登録免許税及び不動産取得税等の特例措置の適用要件の合理化(既存住宅売買瑕疵保険加入を適用要件に追加)

- サービス付き高齢者向け住宅供給促進税制の延長

・所得税、法人税:3年間延長(2013年、14年度は5年間40%、2015年度は5年間20%等の割増償却) ・固定資産税:2年間延長(新築後5年間2/3 減額) ・不動産取得税:2年間延長(課税標準から1,200万円控除等〈床面積30m²以上〉)

- 土地の所有権移転登記等に係る登録免許税の特例措置(本則2%→1.5%等)の2年間延長

- Jリート(投資法人・投資信託)およびSPC(特定目的会社)が取得する不動産に係る特例措置の2 年間延長

・登録免許税:移転登記(本則 2%→1.3%) ・不動産取得税:課税標準 3/5 控除

- 特例事業者(仮称)が営む不動産特定共同事業において取得する一定の不動産に係る特例措置の創設(2年間)

・登録免許税:移転登記(本則2%→1.3%)、保存登記(本則0.4%→0.3%) ・不動産取得税:課税標準 1/2 控除

編集協力 静岡情報通信