増税後の住宅購入対策!「住宅ローン減税」と「すまい給付金」

年収500万円で22万円アップも!

増税に伴う負担は住宅ローン減税と住まい給付金で埋める!

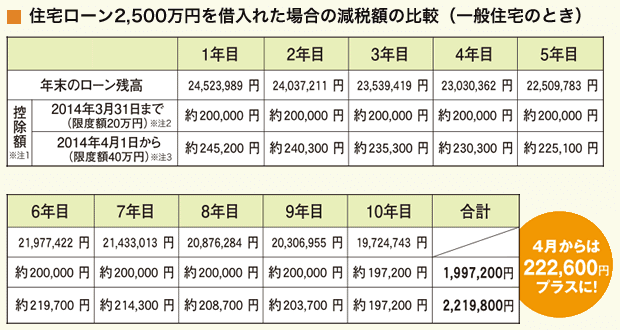

では実際の住宅ローン減税ではどれほど控除されるだろうか?

一般的なケースでは、例えば年収500万円の40歳サラリーマンが、2,500万円の住宅ローンを組んだ場合(図表2参照)は、源泉徴収された所得税141,000円は満額が戻ってくる。控除しきれない額は住民税から控除される。経過措置により税率5%が適用される場合の控除額は97,500円が上限だが、控除額の合計は(1)年間20万円または(2)住宅ローン残高の1%…のいずれか少ない方までなので住民税からは(200,000円−141,000円=59,000円)が控除される。10年間の控除額は合計1,997,200円だ。

また住宅の引き渡しが4月以降で税率8%が適用される場合は、最大控除額は40万円に倍増する。しかし上記のケースでは納めている所得税は141,000円なので所得税からの控除額は変わらない。住民税からの控除は最大136,500円にアップするが、前述のとおり控除額の合計は(1)年間40万円または(2)住宅ローン残高の1%…のいずれか少ない方までなので住民税からは(245,200円−141,000円=104,200円)が控除される。10年間の控除額は合計2,219,800円となる計算だ。

住宅ローン減税は年収やローン残高によって異なるが前述のケースでは消費税3%のアップ分を埋めることはできないだろう。そこで登場するのが、「すまい給付金」だ。すまい給付金は、住宅ローン減税制度を拡充しても負担軽減効果が十分に及ばない収入層に対して、現金を支給し、消費税率引上げによる負担の軽減をはかるものだ。このため収入によって給付額が変わる仕組みとなっている。

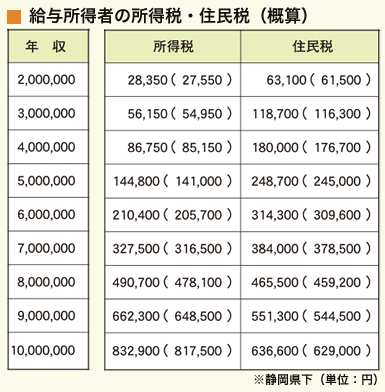

● 所得税と住民税の金額は、20〜40歳未満の場合。()内は40〜65歳未満の場合です。

● 給与所得控除、社会保険控除、基礎控除後の所得税および住民税を表示しています。扶養控除、医療費控除、生命保険料控除、地震保険料控除は計算から除外しています。

(ケース1)

※ 借入れ条件は、住宅ローン借入額2,500万円、35年固定(金利2.24%)、元利均等返済、ボーナス返済なしの場合。

※ 借入れ時期/増税前は2014年3月、増税後は2014年4月と仮定。

注1:控除額は年末のローン残高の1% 注2:経過措置により消費税率5%が適用されるもの

注3:消費税率8%が適用されるもの

編集協力 静岡情報通信