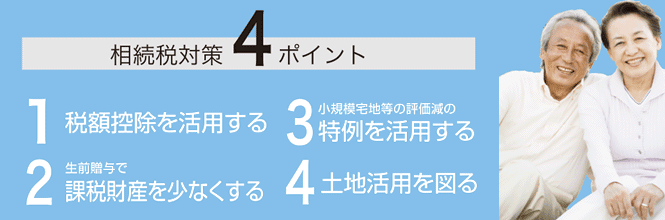

相続税改正後の節税対策2 相続税対策4ポイント

相続税は、故人の遺産総額から各種の控除を差し引いた残りに対して課税される。これらの控除を差し引いてもなお多額の遺産額が見込まれる場合は、次の節税策を検討してみよう。

【相続税対策 ポイント1】税額控除を活用する

配偶者の税額控除

被相続人の配偶者が相続を受けた場合、次の金額のどちらか多い金額までは相続税はかからないという制度です。

(1)1億6千万円

(2)配偶者の法定相続分相当額

したがって、配偶者の相続財産額が1億6千万円を超えても、配偶者の法定相続分以下であれば相続税はかかりません。

未成年者の税額控除

未成年者が相続を受けたときは、その未成年者が満20歳になるまでの年数1年につき6万円が控除されます。例えば相続人が15歳の時は(20歳−15歳)× 6万円=30万円となります。2015年からは控除額は6万円から10万円に拡大されるため50万円にアップします。(年数の計算に当たり、1年未満の期間があるときは切り上げて1年として計算します)

障害者の税額控除

障害者が相続を受けたときは、その障害者が満85歳になるまでの年数1年につき6万円が控除されます。例えば障害者が15歳の時は(85歳−15歳)× 6万円=420万円となります。2015年からは控除額は6万円から10万円に拡大されるため700万円にアップします。(年数の計算に当たり、1年未満の期間があるときは切り上げて1年として計算します)特別障害者が相続するときは、障害者の2倍の額(6→12万円、10→20万円)となります。

【課税遺産額の求め方】

課税遺産額=遺産総額−債務・葬式費用−非課税財産−基礎控除

相続税は正味の相続財産(プラスの相続財産-マイナスの相続財産)から、基礎控除額等を差し引いたものに対してかかります。非課税財産には生命保険金や死亡退職金も含まれ法定相続人1人あたり500万円まで控除されます。

【相続税対策 ポイント2】生前贈与で課税財産を少なくする

子や孫に年間110万円の非課税枠内で継続的に贈与する

相続税対策の有効な手段のひとつに、財産を生前に移転する生前贈与があります。生前贈与は受け取った側に贈与税がかかりますが、年間110万円の基礎控除額の範囲内であれば贈与税はかかりません。長年かかって少しずつ贈与する事は可能ですので、最も身近な節税方法と言えます。

子や孫に住宅取得資金を贈与する

「住宅取得資金贈与の特例」として、親や祖父母など直系尊属から受贈者(20歳以上の者)へ住宅を建築・取得または増改築するための資金の贈与であれば、2014年中なら500万円まで非課税になります。また省エネ性等に優れた住宅であれば1,000万円まで非課税です。さらに基礎控除の110万円を合算することも可能です。

相続時精算課税制度を活用する

相続時精算課税制度は生前贈与を促進するために、生前贈与時に贈与税を支払い、その後の相続時に相続税額から贈与税を控除し、贈与税・相続税を通じた納税ができるというもの。贈与者1人につき、2,500万円まで非課税です。65歳以上の親から20歳以上の子に贈与する場合に適用されます。(2015年より「60歳以上の親から20歳以上の子および孫」に改定)。このうち住宅取得資金の贈与については、親の年齢制限がなくなります。ただし、一度この制度を選択すると、暦年贈与(毎年110万円の非課税)を選択できなくなるので、利用時には十分な検討が必要です。また利用には前述の住宅取得資金贈与との併用が可能です。

婚姻期間20年以上の配偶者に居住用不動産を贈与する

「贈与税の配偶者控除」として、結婚後20年以上経っている配偶者が、住居用の不動産またはその取得資金として生前贈与を受けた場合は、2,000万円の特別控除が認められています。したがって基礎控除の110万円と合わせて2,110万円まで贈与税はかかりません。

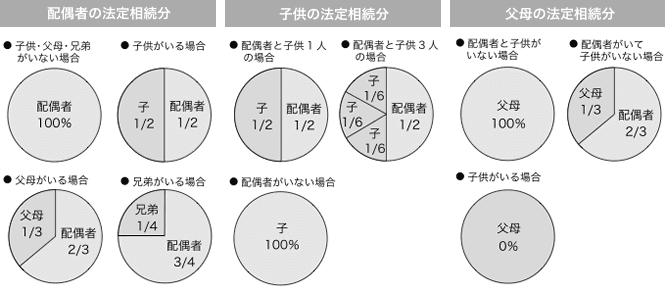

法定相続分の具体例

法定相続分とは、相続税額を求めるときや、相続人同士の話し合いで合意しない場合の法律上の目安となるもので、民放で定められた相続人が相続する割合のことです。

編集協力 静岡情報通信