相続税改正後の節税対策1 「小規模宅地等の評価減の特例」を使って上手に節税

公開日時:

更新日時:

2013年度の税制改正で2015年1月1日以降、相続税が大幅に増税されることが注目されている。不動産をはじめ金融資産がある人は課税対象者になる可能性が高まってきた。そこで今回は相続税改正のポイントと、住まいの節税策を紹介しよう。

相続税の実情 納税額は被相続人1人当たり2,388万円にも!

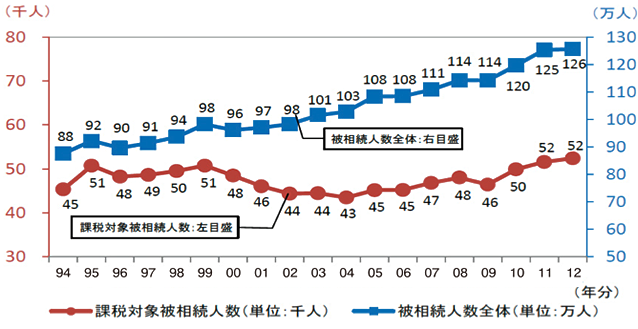

まず相続税の実情について見てみよう。国税庁が昨年12月に発表した2012年分の相続税の申告状況によると、全国で被相続人数(亡くなった人)は約126万人で、このうち相続税の課税対象となった人は約5万2千人(課税割合は4.2%)だった。

課税価格は10兆7,706億円で、被相続人1人当たりでは2億557万円。税額は1兆2,514億円となり、被相続人1人当たりでは2,388万円に及んでいる。

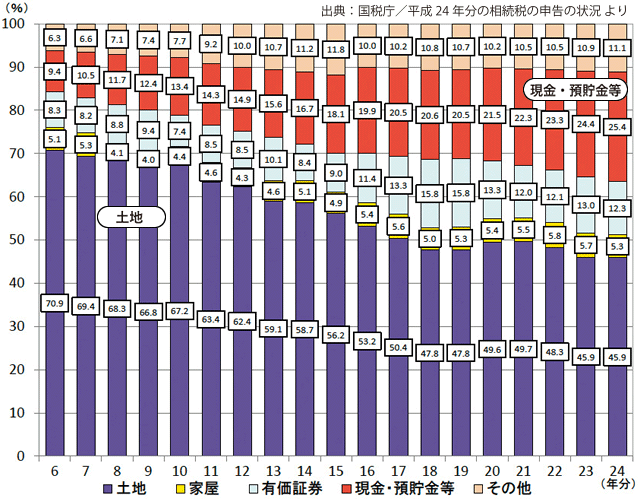

相続財産の金額の構成比は、土地が45.9%、現金・預貯金等が25.4%、有価証券が12.3%の順で不動産に占める割合が最も高たった。

下グラフが示すとおり、死亡者数は年々増加傾向にあり、これに連れて課税対象者も増えているのが実情だ。また相続財産の構成比では、現金・預貯金等の割合が増加しているのに対して、不動産は相続税評価額の計算の基となる路線価等の低下もあって、その割合は年々減少している。

しかし、この相続税に対する課税が2013年度税制改正で強化されることになった。

被相続人の人数の推移(グラフ1)

相続財産の金額の構成比の推移(グラフ2)

編集協力 静岡情報通信

この記事がお役立ちになりましたら、お知り合いにもシェアしてください。

静岡県で不動産を探すなら”しずなび”