相続税改正後の節税対策2 相続税対策4ポイント

公開日時:

更新日時:

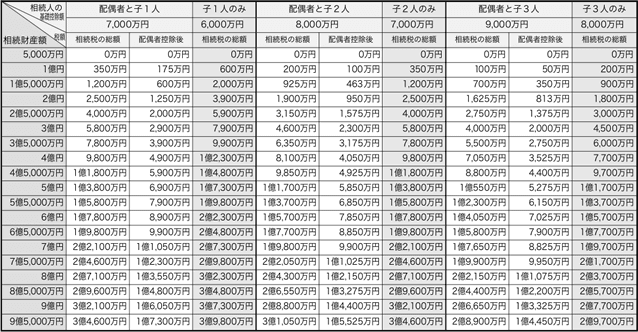

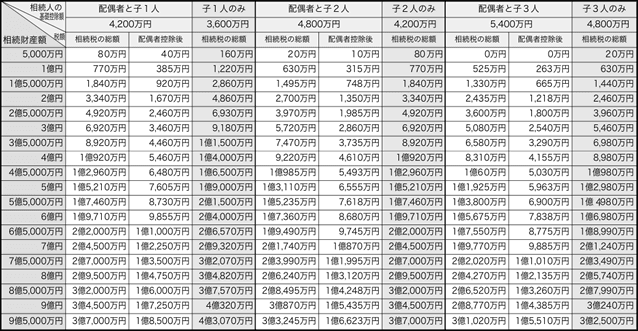

相続税額早見表

現 行

子については未成年者・障害者控除は計算に入れていません。

2015年1月1日〜

子については未成年者・障害者控除は計算に入れていません。

【例】 2015年1月1日以降に相続財産1億円を子2人で相続した場合

法定相続分に応ずる取得金額

![]()

法定相続人別の相続税額

![]()

相続税の総額

![]()

相続税の速算表

編集協力 静岡情報通信

この記事がお役立ちになりましたら、お知り合いにもシェアしてください。

静岡県で不動産を探すなら”しずなび”