相続税改正後の節税対策2 相続税対策4ポイント

【相続税対策 ポイント3】小規模宅地等の評価減の特例を活用する

「小規模宅地等の評価減の特例」とは前述のとおり、被相続人の居住用や事業用の宅地等について、一定の親族が取得するなどの要件を満たし、その宅地を相続した人が、引き続き居住や事業を継続する場合に50%または80%の減額が認められる制度。これが使えるか否かで、相続税が大きく変わってきます。

【事例1】居住用宅地の場合

居住用宅地300m2(路線価20万円/m2)のとき

| (宅地の評価) | 300m2×20万円 = 6,000万円 |

|---|---|

| (小規模宅地等の特例の減額) | 6,000万円×80% = 4,800万円 |

| (相続税の計算に算入する額) | 6,000万円-4,800万円 = 1,200万円 |

【事例2】居住用宅地の場合

居住用宅地400m2(路線価20万円/m2)のとき

| (宅地の評価) | 400m2×20万円 = 8,000万円 |

|---|---|

| (小規模宅地等の特例の減額) | 8,000万円×(330m2÷400m2)×80% = 5,280万円 |

| (相続税の計算に算入する額) | 8,000万円-5,280万円 = 2,720万円 |

【事例3】居住用宅地と事業用宅地がある場合

居住用宅地200m2(路線価20万円/m2)のとき

| (宅地の評価) | 200m2×20万円 = 4,000万円 |

|---|---|

| (小規模宅地等の特例の減額) | 4,000万円×80% = 3,200万円 |

| (相続税の計算に算入する額) | 4,000万円-3,200万円 = 800万円 |

事業用宅地400m2(路線価20万円/m2)のとき

| (宅地の評価) | 400m2×20万円 = 8,000万円 |

|---|---|

| (小規模宅地等の特例の減額) | 8,000万円×80% = 6,400万円 |

| (相続税の計算に算入する額) | 8,000万円-6,400万円 = 1,600万円 |

【事例4】アパート・マンションなどの貸付事業用宅地がある場合

貸付事業用宅地200m2(路線価30万円/m2)のとき

| (宅地の評価) | 200m2×30万円×(1-0.5 注1 ×0.3 注2 )=5,100万円 注1:借地権割合50%(浜松市の場合、地域により異なります) 注2:借家権割合30% |

|---|---|

| (小規模宅地等の特例の減額) | 5,100万円×50% = 2,550万円 |

| (相続税の計算に算入する額) | 5,100万円-2,550万円 = 2,550万円 |

【相続税対策 ポイント4】土地活用を図る

土地活用では、「建築する土地活用」と「建築しない土地活用」がある。建築する土地活用では「アパート経営」が一般的に行われ節税効果も高い。資産形成と相続対策を同時に実現するメリットがあるが、反面空室リスクもある。一方、建築しない土地活用では相対的に節税効果もあり、投資リスクが少なくて済む。

建築する土地活用! ローンでアパートを建てる

アパートが建っている土地の評価額は、貸家建付地の評価額となります。貸家建付地の評価額は、自用地の評価額(1-借地権割合×借家権割合)となるため自用地の評価額のおよそ85%となります。また「小規模宅地等の評価減の特例」が受けられるので、通常の相続税評価額からさらに50%も減額できます。(相続税対策 ポイント3 事例4 参照)

建物の評価額は、固定資産税評価額から30%の借家権が認められ、その分減額できます。またローンは利息部分が必要経費となるほか、相続時に残債があればマイナス財産として控除することができます。

なお毎年1月1日現在の所有者に課税される固定資産税は、アパートが建っている土地は、敷地面積を住戸の数で割った面積が200㎡以下であれば、小規模住宅用地として評価額を1/6にすることができます。建物は1戸当たりの床面積が40㎡〜120㎡なら3年間(3階建以上の中高層耐火住宅は5年間)税額を1/2に減額できます。

〈二世帯住宅を建てる〉

前ページ(相続税改正後の節税対策1 「小規模宅地等の評価減の特例」を使って上手に節税 で紹介した「二世帯住宅」の建築が「小規模宅地等の評価減の特例」を活用するのに効果的です。被相続人の自宅の敷地を同居の子どもが相続する場合、一定要件のもとで相続税評価額を80%減額することができます。

建築しない土地活用! 駐車場経営や定期借地権等への利用を図る

投資リスクを抑える土地活用では、(1)駐車場経営、(2)貸地(20年まで)、(3)太陽光発電、(4)事業用定期借地権(10年〜50年)、(5)一般定期借地権(50年以上)、(6)建物譲渡特約付借地権(30年以上)などへの利用が挙げられる。いずれも相続税対策には有効で、特に(5)(6)などは固定資産税を6分の1に下げられるメリットがある。

太陽光発電ならアパートや駐車場などに不向きな土地でも事業用宅地として利用でき、売電収入を得ながら将来に備えた節税が可能だろう。また建築しない土地活用では、建築資金の負担が抑えられ、権利金などの一時金が入るメリットがある。

相続税における不動産の財産評価

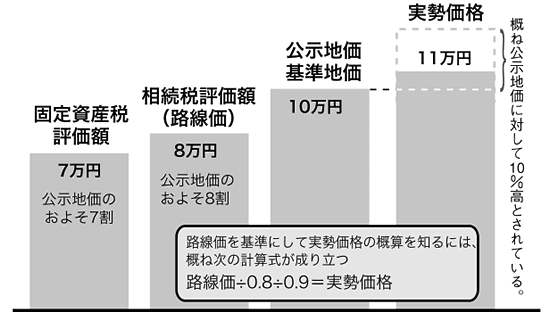

土地の価格には、実勢価格や公示価格、路線価、固定資産税評価額などといった価格があります。相続税・贈与税では土地の評価は路線価(公示価格のおよそ80%が目安)や固定資産税評価額に一定の倍率を掛けて評価することになっています。

- 宅地(自用地)=市街地は路線価方式(公示地価×およそ80%)、市街地以外は倍率方式。

※小規模宅地には小規模宅地等の評価減の特例があります。 - 借地権=自用地の評価額×借地権割合

- 貸宅地=自用地の評価額-借地権の評価額

- 建物=固定資産税評価額

- 借家権=固定資産税評価額×借家権割合

- 貸家=固定資産税評価額-借家権の評価額

- 貸家建付地=自用地の評価額(1-借地権割合×借家権割合)

路線価は公示地価の80%が目安とされていることから、「路線価」から0.8を割り戻すと「公示地価」になり、さらに「公示地価」から0.9を割り戻した価額が概ね「実勢価格」と言われている。

編集協力 静岡情報通信