2013年度税制改正 マイホームの買い時・徹底検証!

2013年度の税制改正により、2014年4月からの消費税率の引き上げに合わせて、住宅ローン減税が拡充されることになった。増税対策としては「低所得者に薄く、高所得者に手厚い」とされる制度改正だが、実際のところ、住宅購入者の負担はどう変わるのか…一般的なサラリーマンのケースを例に検証してみた。

2014年4月、住宅ローン減税 最大控除額500万円に拡充

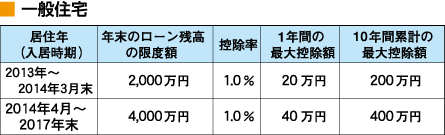

まず税制改正に伴う住宅ローン減税の延長・拡充についておさらいしておこう。住宅ローン減税は年末のローン残高の1%を10年間に渡って所得税や住民税から控除する制度。2013年現在は、年末残高の限度額2,000万円に対して、年間の控除限度額は20万円(10年間で最大200万円)となっている。

今回の改正では、現行制度を2014年3月末まで適用し、消費税が上がる2014年4月からは年末残高の限度額を4,000万円に引き上げ、年間の控除限度額を40万円(10年間で最大400万円)に倍増するというもの。適用期限は2017年末まで延長となる。

2014年4月から2017年12月までの欄の金額は、消費税の税率が8%または10%である場合の金額であり、それ以外の場合の借入限度額は2,000万円。

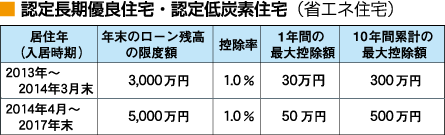

また認定住宅(長期優良住宅・低炭素住宅)を取得した場合は、年末残高の限度額を現行の3,000万円から5,000万円に引き上げ、10年間で最大控除額を300万円から500万円に拡充する。

※2014年4月から2017年12月までの欄の金額は、消費税の税率が8%または10%である場合の金額であり、それ以外の場合の借入限度額は3,000万円。

※低炭素住宅とは、複層ガラス、断熱材の厚み、軒ひさしの設置や、太陽光発電パネルの設置など、省エネ法の省エネ規準に対して一次エネルギー消費量が▲10%以上となるよう気密性や断熱性を高めてCO²の排出量を減らした住まい。

所得税額が控除額に達しない場合は、住民税からも控除が可能だ。現行制度では住民税から最大97,500円を控除できるが、2014年4月からはこの枠を136,500円に拡充する。それでも控除しきれない額がある場合には、2014年4月から17年12月末まで、現金で給付する制度が設けられる予定だ。しかし具体策はまだ決まっていない。

いずれも消費税率の引き上げが前提だが、景気の動向によっては実施されないこともある。その場合には現行制度が継続される。

買うなら今、消費増税後のマイホーム購入は負担増!

ここで気になるのは、マイホーム購入時期のタイミングだろう。今回の改正案が消費増税後の住宅需要の減少を防ぐのが狙い…とは言え、「増税前に買うのがいいのか、増税後に買うのがいいのか」迷うところ。どちらが得かは「消費税アップ3%」の負担と、新制度で自身の所得税がいくら控除(「住宅ローン減税+住民税控除+現金給付」)されるか、現行制度下と比較してみるのが一番。

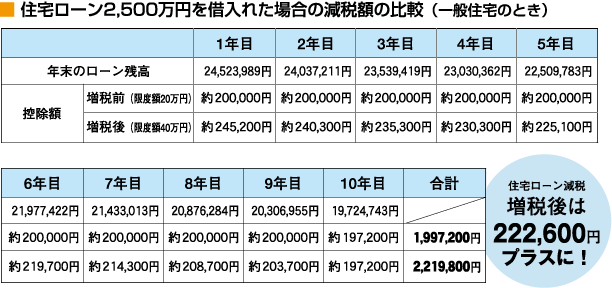

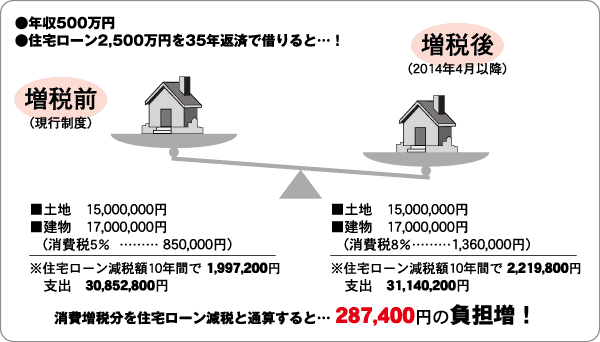

一般的なケースでは、例えば年収500万円の40歳サラリーマンが、2,500万円の住宅ローンを借りてマイホームを取得した場合(図表参照)では、増税の前後に係わらず源泉徴収された所得税141,000円は満額が戻ってくる。

控除しきれない額は市民税からも控除される。現行制度では住民税からの控除は97,500円が上限だが、控除額の合計は(1)年間20万円または(2)住宅ローン残高の1%…のいずれか少ない方までなので住民税からは59,000円(200,000円−141,000円)が控除される。

では増税後はどうだろう。年収500万円の世帯では所得税からの控除は変わらない。また住民税からの控除は136,500円が上限となるため、納めている住民税245,000円のうち136,500円が控除されるはずだ…がしかし、住宅ローン減税は年末残高の1%までなので、住民税からは104,200円(245,200円−141,000円)が控除される。

上記の例では、増税後にマイホームを取得した場合、10年間のローン減税額は増税前と比較して222,600円増えることになる。仮に建物価格が1700万円のとき消費税が5%から8%にアップすると、増税額は510,000円なので、住宅ローン減税と差し引き287,400円の負担増となる。このケースではマイホームを買うなら増税前という結果がでる。

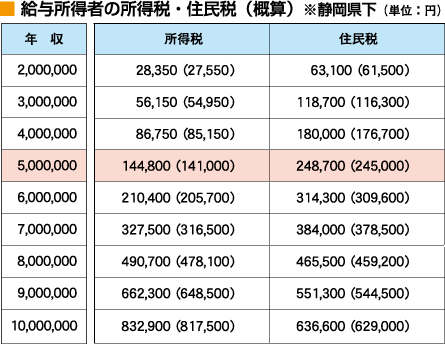

●所得税と住民税の金額は、20〜40歳未満の場合。( )内は40〜65歳未満の場合です。

●給与所得控除、社会保険料控除、基礎控除後の所得税および住民税を表示しています。

扶養控除、医療費控除、生命保険料控除、地震保険料控除は計算から除外しています。

多額のローンには恩恵も!

また仮に3,000万円の住宅ローンの場合は、年末残高の合計額が10年間で2,663,300円となるので増税後の方が153,300円軽減される。軽減効果は高額所得者が多額のローンを組めば、ローン減税の恩恵は大きくなり、計算上は増税後の2014年4月以降に購入した方が有利となる場合もある。

※借入れ条件は、住宅ローン借入額2,500万円、35年固定(金利2.24%)、元利均等返済、ボーナス返済なしの場合。

※借入れ時期/増税前は2013年4月、増税後は2014年4月と仮定

減税分を控除しきれない低所得者には現金給付も…

今回の制度改正で注目されるのは、所得税や住民税から減税分を控除しきれない低所得者層に現金を給付する措置を検討している点だ。

例えば年収300万円ほどの人が2,500万円の住宅ローンを組んだ場合は、所得税や住民税から減税分を控除しきれない。この不足分を現金で支給するというものだが、今のところ具体策は決まっていない。

編集協力 静岡情報通信