【知っ得ニュース】 増税対策! 消費増税前に打つ手あり!

事業用店舗・事務所などの資産の貸付けにも経過措置

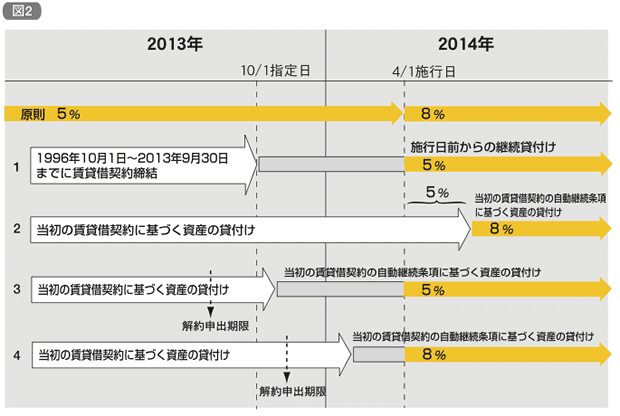

不動産の売買に限らず建物の賃貸にも経過措置が盛り込まれている。

対象は1996年10月1日から2013年9月30日までの間に資産の貸付けに係る契約を締結し、2014年4月1日前から同日以後引き続きその契約に基づいて資産の貸付けを行っている場合だ。契約内容が図2下(資産の貸付けに係る経過措置の適用要件)の(1)及び(2)または(1)及び(3)の要件に該当するときは、2014年4月1日以後の貸付けに対して消費税率5%が適用されることになっている。ただし、指定日以降に家賃等対価の額の変更が行われた場合は、変更後の貸付けについては経過措置の適用を受けることはできない。

一般的な賃貸借契約では、(2)の対価の額の変更について、「賃料は、租税・公課又は経済情勢の変動等により賃料を増減する必要が生じたときは、契約期間中でも甲乙協議の上改定することができる…」という旨の文言が記載されている場合が多い。こうした賃貸借契約では経過措置の適用要件を満たさないことになる。

そこでこの要件を満たすために新たな契約書を作成し、9月30日までに当事者間で締結できれば税率5%が適用される訳だ。契約書の中で「賃料の改定に関する記述」をなくしたうえ、貸主側は長期間のリスクを避ける意味で契約期間を一定期間に定めておけば、契約期間中は借主側の税負担は軽減される。

資産の貸付け契約に係る経過措置(店舗・事務所等の賃貸)

消費税率が8%に引き上げられる’14年4月1日の「6ヶ月前」の前日の’13年9月30日までの間に締結した資産の貸付に係る契約に基づき、’14年4月1日前から引き続き当該契約に係る資産の貸付けを行っている場合において、契約内容が右記の1・2のほか(1)及び(2)または(1)及び(3)の要件に該当するときは、 ’14年4月1日以後の資産の貸付けについて、改正前の税率5%を適用。ただし、’13年10月1日以後に資産の貸付けの対価の額の変更が行われた場合には、変更後における当該資産の貸付けについて経過措置の適用はありません。

※消費税が10%に引き上げられる場合にも同様の経過措置が設けられています。

資産の貸付けに係る経過措置の適用要件

「指定日」の前日までに契約を締結していること。

「施行日」前から「施行日」以降引き続き貸付けを行なっていること。

(1) 契約により貸付期間および貸付期間中の対価の額※が定められていること。

(2) 事業者が事情の変更その他の理由により対価の額の変更を求めることができる旨の定めがないこと。

(3) 契約期間中に当事者の一方または双方がいつでも解約を申し入れできる旨の定めがないこと、その他対価に関する契約内容が政令で定める要件に該当していること。

※ 賃貸借契約で、賃料等の改定は行わない旨の記載または賃料の改定について記載のないもの。

自動継続条項のある契約は施行日以降当初の契約期間まで

では自動継続条項のある賃貸物件の場合はどうだろうか?

通常の賃貸借契約では「契約期間中にいずれか一方からの解約の申し出がない限り、当条件で自動的に賃貸借契約が継続される…」という旨の自動継続条項が設けられている。仮に、当初の貸付期間が施行日を含む2年間で、その後2年ごとに自動継続する場合、自動継続期間を含めて経過措置は適用されるのだろうか。

これについて、国税庁『消費税率等に関する経過措置の取扱いQ&A』によると「自動継続条項があるとしても、契約における当初の貸付期間は2年間ですから、その2年間のうち、施行日以降に行われる貸付のみが経過措置の対象となります」とある。つまり図2-2で示すとおり施行日から当初の貸付期間にあたる日までは税率5%が適用されるが、それ以降は税率8%になることを示している。

また、自動継続条項のある賃貸借契約において、解約する場合には次のように説明している。

「解約する場合は貸付期間満了日の○月前までに申し出ることとされている場合、解約申出期限を経過したときに当事者間の合意、すなわち新たな契約の締結があったものと考えるのが相当ですから、指定日の前日までに解約申出期限が経過して自動継続された契約に基づき、施行日前から施行日以後引き続き貸付けを行う場合には、その自動継続後の貸付けで施行日以後行われるものについてこの経過措置が適用されます。指定日以後に解約申出期限が経過して自動継続された場合には、その自動継続後の貸付けについてこの経過措置は適用されません 」とある。つまり解約申出期限が指定日の前と後では税率の扱いが異なることを指しているので注意したい。

詳しくは 国税庁webサイト:

https://www.nta.go.jp/publication/pamph/shohi/kaisei/pdf/2191.pdfをご覧頂きたい。

編集協力 静岡情報通信