相続税改正後の節税対策1 「小規模宅地等の評価減の特例」を使って上手に節税

改正点2「小規模宅地等の評価減の特例」で各種要件を緩和!

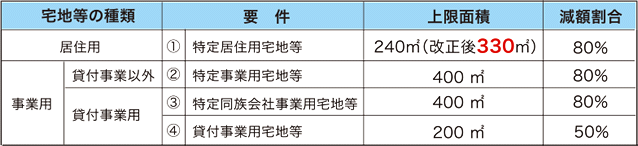

「小規模宅地等の評価減の特例」とは、被相続人の居住用や事業用の宅地を相続した人が引き続き居住や事業を継続する場合に課税評価額から50%または80%の減額が認められる制度だ。

居住用の場合は現行では240m2を上限に80%の金額が減額されているが、改正後は330m2まで拡大される。課税されるのは20%だけだ。また特定事業用宅地等である場合は、従来通り400m2までが同じく80%の金額が減額される。

居住用と事業用がある場合は、現状では事業用の400m2を上限に繰り入れが認められているが、改正後は完全併用となり居住用と事業用を合わせた730m2(貸付用を除く)が上限となる。

特定居住用宅地の限度面積を拡大

※ 貸し付け事業とは、不動産貸付業、駐車場業、自転車駐車場業および事業と称するに至らない不動産の貸付、その他これに類するもので相当の対価を得て継続的に行なう「準事業」のことをいいます。

※ 出典/国税庁(小規模宅地等の特例)より

居住用と事業用の宅地等を選択する場合の適用面積を拡大

(貸付事業用宅地等特例の適用を受けない場合)

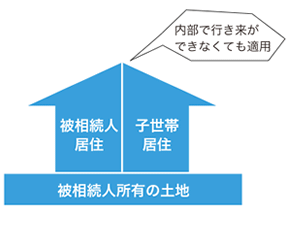

被相続人が「二世帯住宅」に居住していた場合の構造要件を緩和

特定居住用宅地については、二世帯住宅の適用要件が緩和されることになった。

二世帯住宅はこれまで、建物内部で行き来ができる構造でなければならなかったが、この構造上の要件をなくし、特例の適用が受けられるようになった。これにより被相続人の土地に親族が同居する二世帯住宅がある場合、一定の要件のもとで、その敷地全体について相続税評価を80%減額することができるようになった。

構造上区分されている(内部で互いに行き来ができない)二世帯住宅について、宅地全体に「小規模宅地等の評価減の特例」が使えるようになりました。この制度は2014年1月以降の相続から適用しています。さらに、2015年1月からは、特例が使える居住用の限度面積が、240m2から330m2に拡充されます。

相続税対策にも

親が所有する土地に、子世帯が別棟を新築する計画があるなら、別棟より「二世帯」がオススメ。「小規模宅地等の評価減の特例」が使え、土地評価額を80%も下げることができます。

ただし、土地評価額が基礎控除の範囲内なら、検討だけに留めておくことも良いでしょう。

● 土地の評価額(路線価等)が3,000万円である場合

(小規模宅地等の特例の減額)3,000万円 × 80% = 2,400万円

(相続税の計算に算入する額)3,000万円 − 2,400万円 = 600万円

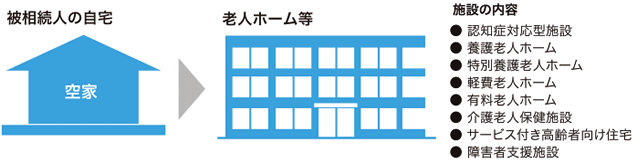

被相続人が「老人ホーム等」への入所により空家となっていた建物の敷地の扱い

被相続人が、老人ホームに入居したことにより居住しなくなった家屋の敷地は、これまで生活の拠点が移転したものとみなされ、小規模宅地の特例の要件(被相続人の居住用に使用されていた宅地等)を満たさなかった。

しかし、今回の改正では、被相続人が介護が必要なため老人ホームに入所した場合や、居住しなくなった家屋が貸付等されていないなどのときは特例の適用ができるようになった。この制度は2014年1月以降の相続から適用している。

老人ホームへの入所により空家となっていた建物の敷地についての小規模宅地等の特例

- (1) 被相続人の身体又は精神上の理由により介護を受ける必要があるため、老人ホームへ入所。

- (2) 被相続人がいつでも生活できるようその建物(自宅)の維持管理が行われているもの。

- (3) 入所後あらたにその建物を他の者の居住の用その他の用に供していた事実がないもの。

- (4) 老人ホームは、被相続人が入所するために所有権、終身利用権が取得されたものでないこと。

※出典/国税庁(小規模宅地等の特例)より

● 上記の場合「特定居住用宅地」として80%の減額が可能になった

編集協力 静岡情報通信