相続税改正後の節税対策1 「小規模宅地等の評価減の特例」を使って上手に節税

公開日時:

更新日時:

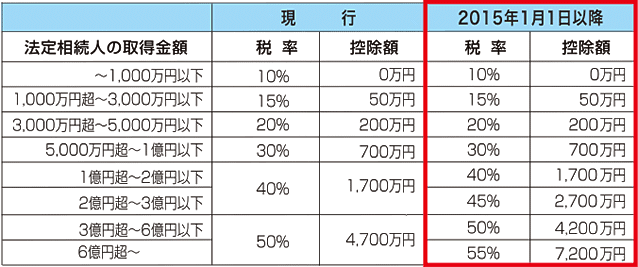

改正点1 相続税の基礎控除引下げで課税対象者が増加!

2015年1月1日から相続税が大幅に増税される。

税率構造がこれまでの6段階から8段階に見直され、最高税率は50%から55%に引き上げられた。また相続税の基礎控除は現行の「5,000万円+1,000万円×法定相続人数」から「3,000万円+600万円×法定相続人数」に引下げられた。これにより年間死亡者数に占める相続税の課税割合は、財務省の試算では、2012年の4.2%から改正後は6%程度に増加することが見込まれている。

相続税の税率構造(図表1)

未成年者控除や障害者控除は引き上げへ

しかしこの改正で増税ばかりが盛り込まれたわけではない。税額の控除では未成年者や障害者に対する控除額の引き上げも行われている。

例えば、相続人が未成年者の場合は、現行では20歳になるまでの年数1年につき6万円が控除されているが、改正後は10万円にアップすることが決まっている。 つまり相続人が15歳の場合は、現行では(20歳−15歳)× 6万円=30万円だが、改正後は(20歳−15歳)× 10万円=50万円にアップする。

相続財産の基礎控除(図表2)

未成年者控除および障害者控除の引き上げ(図表3)

編集協力 静岡情報通信

この記事がお役立ちになりましたら、お知り合いにもシェアしてください。

静岡県で不動産を探すなら”しずなび”