2015年度 税制改正大綱決まる!

目次

2015年度の住宅税制改正

2015年度の税制改正大綱が決まった。住宅関係では創設や延長などのうち重要なポイントとなるのが、

(1)贈与税非課税措置の延長・拡充

(2)住宅ローン減税、すまい給付金等の適用時期の延長

を決めたことだ。このほか

(3)買取再販事業者にかかる不動産取得税の非課税措置の創設

(4)空き家除却を推進するための固定資産税特例の見直し

などが挙げられる。

15年度の住宅税制改正のポイント

- 住宅取得等資金に係る贈与税の非課税措置等の延長・拡充

- 住宅ローン減税、すまい給付金等の適用時期の延伸

- 買取再販で扱われる住宅の取得に係る特例措置の創設

- 空家の除却等を促進するための土地に係る固定資産税等に関する所要の措置

- サービス付き高齢者向け住宅供給促進税制の延長

- 住宅用家屋の所有権の保存登記等に係る特例措置の延長

- 特定の事業用資産の買換えの場合の譲渡所得の課税の特例措置の延長

- 土地に係る固定資産税の負担調整措置等の延長

- 土地等に係る流通税の特例措置の延長

- Jリート、特例事業者等が取得する不動産に係る特例措置の延長・拡充

住宅取得等資金に係る贈与税の非課税措置

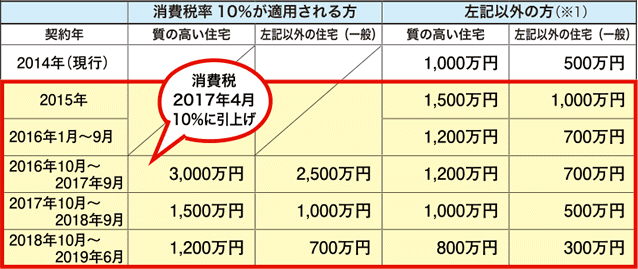

非課税枠を最大3,000万円、適用期限を19年6月末まで延長

親や祖父母など直系尊属から住宅購入資金をもらった際、最大1,000万円まで贈与税がかからない現在の優遇措置を、2019年6月30日まで延長し、非課税枠を最大3,000万円に増やす。

これは住宅取得環境が悪化する中、足下の住宅着工を下支えするとともに、消費税率10%引上げ後の反動減に対応する措置で、住宅取得に係る負担の軽減や住宅投資の喚起を図るのが狙いだ。

非課税限度額は年度に応じて変則的なので注意が必要だ。まず15年から現在1,000万円の非課税枠を1,500万円に引き上げ、16年1月から9月は非課税枠を1,200万円に引き下げる。17年4月の消費再増税前の駆け込み需要(増税半年前の契約は増税前の税率が適用)を念頭に、増税の反動減が始まる16年10月から非課税枠を3,000万円に引き上げる。非課税枠は消費増税後の17年10月から段階的に縮小する。

住宅取得資金の贈与税非課税枠

質の高い住宅とは

(1)省エネルギー性の高い住宅(断熱等性能等級4又は一次エネルギー消費量等級4)

(2)耐震性の高い住宅(耐震等級(構造躯体の倒壊等防止)2以上又は免震建築物)

(3)バリアフリー性の高い住宅(高齢者等配慮対策等級3以上) のいずれかの性能を満たす住宅。

1年半延伸し、2019年6月末まで

住宅ローン減税、すまい給付金等の適用時期の延伸

2015年10月に予定されていた消費税率10%への引上げが1年半延期されたことで、「住宅ローン減税」と「すまい給付金」の適用時期を2017年末から1年半延伸し、2019年6月末までとした。

住宅ローン減税は年末のローン残高の1%(一般住宅は最大40万円、長期優良住宅や低炭素住宅は最大50万円)を10年間にわたって所得税額から差し引ける制度。個人間で売買される中古住宅の場合には消費税は課税されないため、拡充措置は適用されず、消費税率5%の場合の控除限度額(一般住宅20万円、長期優良住宅や低炭素住宅30万円)が適用される。

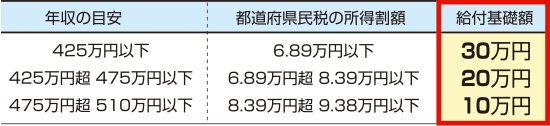

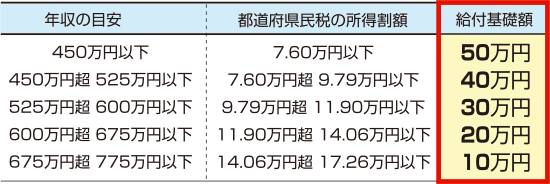

すまい給付金については、所得が低く住宅ローン減税の効果が限定的な人に対し、その所得に応じて最大30万円(消費税率8%の場合)を給付する制度。

給付対象者は、消費税率8%時には収入額の目安が510万円以下、10%時には775万円以下の人だ。また住宅ローンを利用しない場合は、年齢が50才以上で収入額の目安が650万円以下の人が対象だ。

住宅ローン減税

消費税5%の場合

消費税8%または10%の場合

( )内は長期優良住宅・低炭素住宅の場合

すまい給付金

消費税8%の時

消費税10%の時

![【給付額】・収入額(都道府県民税の所得割額)によって給付基礎額が決まり、給付基礎額に登記上の持分割合を乗じた額(千円未満切り捨て)が給付される。 [給付額]=[給付基礎額(都道府県民税の所得割額は、市区町村が発行する課税証明書で確認する)]×[持分割合(不動産の登記事項証明書で確認)]](https://column.s-est.co.jp/wp-content/uploads/2015/03/column168_img006-compressor.png)

編集協力 静岡情報通信