知ってますか?「住宅ローン減税」&「すまい給付金」

| 対象 | 新築住宅・中古住宅(ただし個人間売買は消費税が課税されないので対象外) |

|---|---|

| 内容 | ローン利用者だけでなく、現金で購入した人にも給付。 ※ 引上げ後の消費税率が適用される人が対象。 |

| 対象者の要件 |

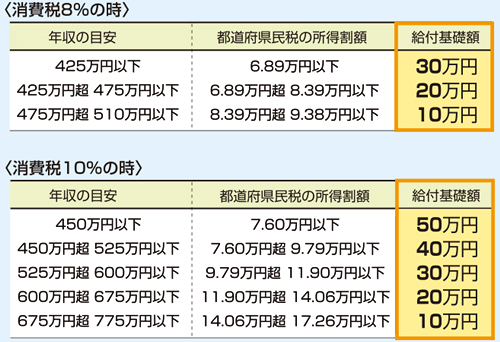

・住宅を取得し自分で居住する人。不動産登記上の持分保有者。 ・住民票で取得した住宅への居住が確認できる人。 ・収入が一定以下の人。 [8%時] 年収が510万円以下 [10%時] 年収が775万円以下 ※住宅ローンを利用せず、現金で住宅を取得する人は年齢が50才以上で、年収が650万円以下 (都道府県民税の所得割額が13.30万円以下)の人。  |

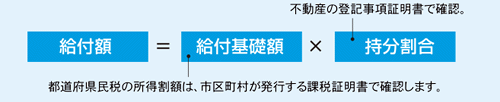

| 給付額 | 収入額(都道府県民税の所得割額)によって給付基礎額が決まり、給付基礎額に登記上の持分割合を乗じた額(千円未満切り捨て)が給付される。 |

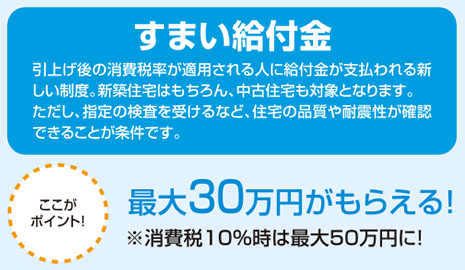

「住まい給付金」

前述の住宅ローン減税は、高所得者が多額のローンを組んだ際には高い恩恵を受けることができる反面、低所得者には負担軽減策として不十分とされた。そこで住宅ローン減税の恩恵を受けにくい人も「住まい給付金制度」を活用してもらうことで、負担を軽減しようというのがこの制度の目的だ。

給付対象者の主な要件

「住まい給付金」の給付対象者は、消費税率8%時には収入額の目安が510万円以下、10%時には775万円以下の人だ。また住民票において、取得した住宅への居住が確認できる者としている。住宅ローンを利用しない場合は、年齢が50才以上で収入額の目安が650万円以下の人が対象だ。

給付額

【住宅をローンで買う人】

給付額は給付基礎額×不動産登記上の持分割合で算出

給付額は収入に応じて消費税率8%時には最大30万円、消費税率10%時には最大50万円が給付される。また住宅ローン利用者だけでなくマイホームを現金で購入した人にも給付される。

具体的には収入(都道府県民税の所得割額)に応じて給付基礎額が定められ、これに不動産登記上の持分割合を乗じて算出する。

例えば消費税率8%時には、所有者が夫婦の場合であれば、夫の年収450万円・持分割合60%、妻が年収300万円・持分割合40%とすると、給付額は夫が(20万円×60%=12万円)、妻が(30万円×40%=12万円)となる。

所有者が夫のみの場合は(20万円×100%=20万円)が支給される。1つの住宅に登記上の持分保有者が複数名いる場合は、それぞれが申請することになっている。

【住宅を現金で買う人】

年齢50歳以上、年収650万円以下の人に支給。

住宅を現金で買う場合には、条件を年収650万円以下(都道府県民税の所得割額が13.3万円以下)と制限した上で、住宅をローンで買う人と同額が支給される。ただし対象者は年齢50歳以上で、新築住宅を購入する場合には、省エネ性能や耐震性の高い住宅(住宅支援機構のフラット35Sと同等基準)に対象を絞るなど条件はより厳しいものとなっている。

![すまい給付金の[給付額算定例] 給付基礎額 × 持分割合 = 給付額 ●消費税8% (十額取得者が2名の時)](https://column.s-est.co.jp/wp-content/uploads/2014/12/column156_img005.png)

編集協力 静岡情報通信